您所在的位置:首页 - 行政事业单位各类问题解答 - 正文行政事业单位各类问题解答

工程建设发生的设计费如何确定部门支出经济科目?

尤半山

05-27

【行政事业单位各类问题解答】

158人已围观

尤半山

05-27

【行政事业单位各类问题解答】

158人已围观

问题:城建部门有很多公共基础设施建设,除施工合同工程价款外,还有工程前期费用如设计费,以及工程竣工结算审计费等等。请问,比如设计费,部门经济分类是”30227 委托业务费“还是”31099 其他资本性支出“?

回复:

我们先了解一下《政府会计制度》关于”在建工程“科目的会计核算说明:

”在建工程“科目核算单位在建的建设项目工程的实际成本。单位在建的信息系统项目工程、公共基础设施项目工程、保障性住房项目工程的实际成本,也通过本科目核算。

本科目应当设置“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“待核销基建支出”、“基建转出投资”等明细科目,并按照具体项目进行明细核算。

(一)“建筑安装工程投资”明细科目,核算单位发生的构成建设项目实际支出的建筑工程和安装工程的实际成本,不包括被安装设备本身的价值以及按照合同规定支付给施工单位的预付备料款和预付工程款。本明细科目应当设置“建筑工程”和“安装工程”两个明细科目进行明细核算。

(二)“设备投资”明细科目,核算单位发生的构成建设项目实际支出的各种设备的实际成本。

(三)“待摊投资”明细科目,核算单位发生的构成建设项目实际支出的、按照规定应当分摊计入有关工程成本和设备成本的各项间接费用和税费支出。本明细科目的具体核算内容包括以下方面:

1.勘察费、设计费、研究试验费、可行性研究费及项目其他前期费用。

2.土地征用及迁移补偿费、土地复垦及补偿费、森林植被恢复费及其他为取得土地使用权、租用权而发生的费用。

3.土地使用税、耕地占用税、契税、车船税、印花税及按照规定缴纳的其他税费。

4.项目建设管理费、代建管理费、临时设施费、监理费、招投标费、社会中介审计(审查)费及其他管理性质的费用。

项目建设管理费是指项目建设单位从项目筹建之日起至办理竣工财务决算之日止发生的管理性质的支出,包括不在原单位发工资的工作人员工资及相关费用、办公费、办公场地租用费、差旅交通费、劳动保护费、工具用具使用费、固定资产使用费、招募生产工人费、技术图书资料费(含软件)、业务招待费、施工现场津贴、竣工验收费等。

5.项目建设期间发生的各类专门借款利息支出或融资费用。

6.工程检测费、设备检验费、负荷联合试车费及其他检验检测类费用。

7.固定资产损失、器材处理亏损、设备盘亏及毁损、单项工程或单位工程报废、毁损净损失及其他损失。

8.系统集成等信息工程的费用支出。

9.其他待摊性质支出。

本明细科目应当按照上述费用项目进行明细核算,其中有些费用(如项目建设管理费等),还应当按照更为具体的费用项目进行明细核算。

(四)“其他投资”明细科目,核算单位发生的构成建设项目实际支出的房屋购置支出,基本畜禽、林木等购置、饲养、培育支出,办公生活用家具、器具购置支出,软件研发和不能计入设备投资的软件购置等支出。单位为进行可行性研究而购置的固定资产,以及取得土地使用权支付的土地出让金,也通过本明细科目核算。本明细科目应当设置“房屋购置”、“基本畜禽支出”、“林木支出”、“办公生活用家具、器具购置”、“可行性研究固定资产购置”、“无形资产”等明细科目。

(五)“待核销基建支出”明细科目,核算建设项目发生的江河清障、航道清淤、飞播造林、补助群众造林、水土保持、城市绿化、取消项目的可行性研究费以及项目整体报废等不能形成资产部分的基建投资支出。本明细科目应按照待核销基建支出的类别进行明细核算。

(六)“基建转出投资”明细科目,核算为建设项目配套而建成的、产权不归属本单位的专用设施的实际成本。本明细科目应按照转出投资的类别进行明细核算。

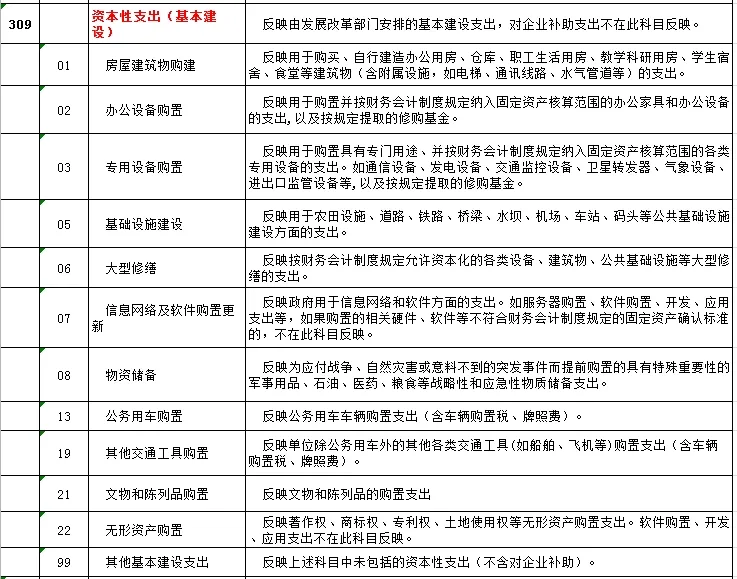

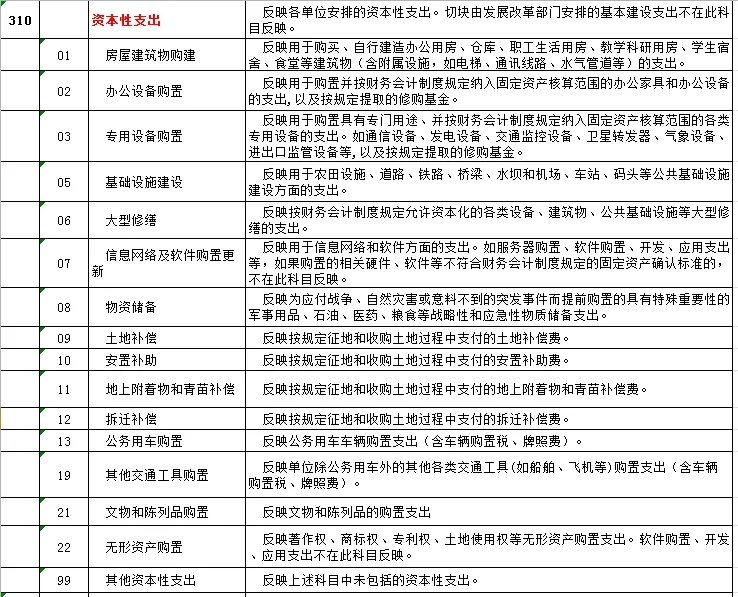

2024年309和310部门经济分类科目

综上所述:

问题所反映的工程款如果部门经济支出分类科目是“31005 基础设施建设”,那么该工程所发生的设计费必然也应是“31005 基础设施建设”;如对应的工程款对应的是“31001 房屋建筑物构建”,则设计费也是“31001 房屋建筑物构建”。以此类推。

“设计费”的经济分类科目之所以不是“30227 委托业务费”或“31099 其他资本性支出”。一是因为302是“商品和服务支出”,商品和服务支出不包括用于购置固定资产、战略性物资储备等资本性支出。二是设计费属于工程的成本费用,如为构建一栋楼房花费2000万元,包括工程建筑安装成本1900万元与设计费100万元,它们不可能分属不同的经济分类科目,2000万元都是楼房的建设成本支出,经济分类科目都是“31001 房屋建筑物构建”。

同理,比如一些小型的日常维修工程(非大型修缮类)也有发生设计费支出,它也属于整个维修工程成本开支的一部分,应计入“30213 维修(护)费”科目。再比如单位举办培训所支付的讲课费,不能机械地计入“30226 劳务费”科目,而应作为归属于该培训所发生的费用开支内容计入“30216 培训费”科目。

Tags: 行政事业单位 行政事业单位各类问题解答

下一篇: 支付征用土地补偿等费用如何进行会计处理?