您所在的位置:首页 - 税务相关问题解答 - 正文税务相关问题解答

通过招拍挂方式取得土地使用税是否应缴纳耕地占用税

尤半山

03-12

【税务相关问题解答】

802人已围观

尤半山

03-12

【税务相关问题解答】

802人已围观

通过招拍挂方式取得土地使用税是否应缴纳耕地占用税

根据《中华人民共和国耕地占用税法》(中华人民共和国主席令第十八号)在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依照本法规定缴纳耕地占用税。

根据土地管理法的规定,建设占用土地,涉及农用地转为建设用地的,应当办理农用地转用审批手续。早期土地出让的方式主要是由土地使用人直接征地,这种情况下土地使用人毫无疑问是耕地占用税的纳税人。

随着我国土地使用制度改革的深化和土地管理方式的逐步规范,目前土地出让的主要方式是,由地方土地储备中心征用土地,经过前期开发,然后以招标、拍卖、挂牌等方式出让给土地使用人。这种情况下,开发商并没有直接占用耕地,通过招拍挂方式摘得的土地使用权是已经完成农用地转建设用地审批手续。这就存在一个问题:土地储备中心征用耕地以后,是应该由土地储备中心作为纳税人申报缴纳耕地占用税?还是摘得土地使用权的开发商作为纳税人进行申报?

根据《中华人民共和国耕地占用税法实施办法》(财政部公告2019年第81号)第二条规定:“经批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人;农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人,其中用地申请人为各级人民政府的,由同级土地储备中心、自然资源主管部门或政府委托的其他部门、单位履行耕地占用税申报纳税义务。未经批准占用耕地的,纳税人为实际用地人。”

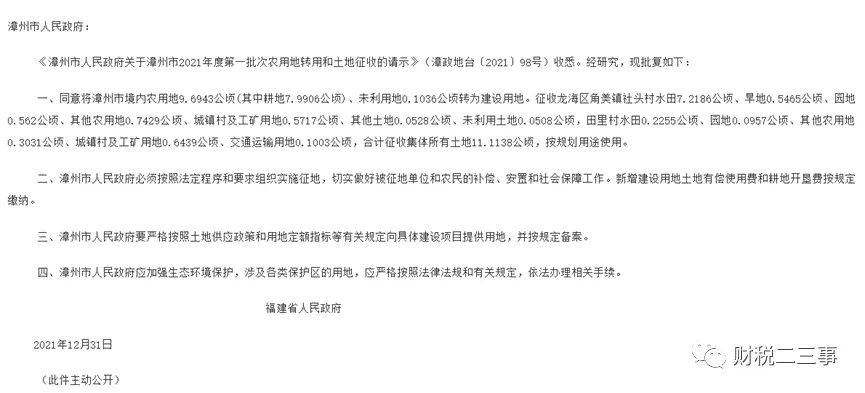

我们来看看福建省的一份农用地转用申请的批复,申请人是漳州市人民政府,这种情况下应由同级土地储备中心、自然资源主管部门或政府委托的其他部门、单位履行耕地占用税申报纳税义务。地方政府缴纳耕地占用税后,在土地出让时计入土地出让底价的方式进行收取,其实最终的税负承担者,还是摘得土地使用权的开发商。

以下一份关于土地使用税的文件,也从侧面佐证了开发商通过招拍挂方式取得的土地使用权,不属于新征用的耕地。耕地占用税已经通过出让金底价收取,如果再另外申报耕地占用税,可能会造成重复征税。

《国家税务总局关于通过招拍挂方式取得土地缴纳城镇土地使用税问题的公告》(国家税务总局公告2014年第74号)

通过招标、拍卖、挂牌方式取得的建设用地,不属于新征用的耕地,纳税人应按照《财政部 国家税务总局关于房产税城镇土地使用税有关政策的通知》(财税〔2006〕186号)第二条规定,从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,从合同签订的次月起缴纳城镇土地使用税。

上一篇: 第5号-上市公司股权交易资产评估