您所在的位置:首页 - 行政事业单位各类问题解答 - 正文行政事业单位各类问题解答

支付劳务费、稿费、特许权使用费如何代扣代缴个人所得税?

尤半山

04-12

【行政事业单位各类问题解答】

130人已围观

尤半山

04-12

【行政事业单位各类问题解答】

130人已围观

支付劳务费、

稿费、特许权使用费

如何代扣代缴个人所得税?

根据《中华人民共和国个人所得税法》的规定,工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得四项为综合所得,以支付所得的单位或者个人为扣缴义务人。居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。

四项综合所得中,劳务报酬所得、稿酬所得和特许权使用费所得的业务一般并非每个企业高频发生的业务,那么发生这些业务后,作为支付方应该如何预扣预缴呢?

申报工具:自然人电子税务局扣缴端

下载路径:云南省税务局官网,首页下载中心,软件下载,自然人电子税务局扣缴端下载,保存运行

对居民个人取得的劳务报酬所得、稿酬所得和特许权使用费所得属于综合所得申报,申报时选择“综合所得申报”模块进行填报。非居民个人选择“非居民所得申报”。

居民个人一般劳务报酬所得扣缴申报具体操作流程:

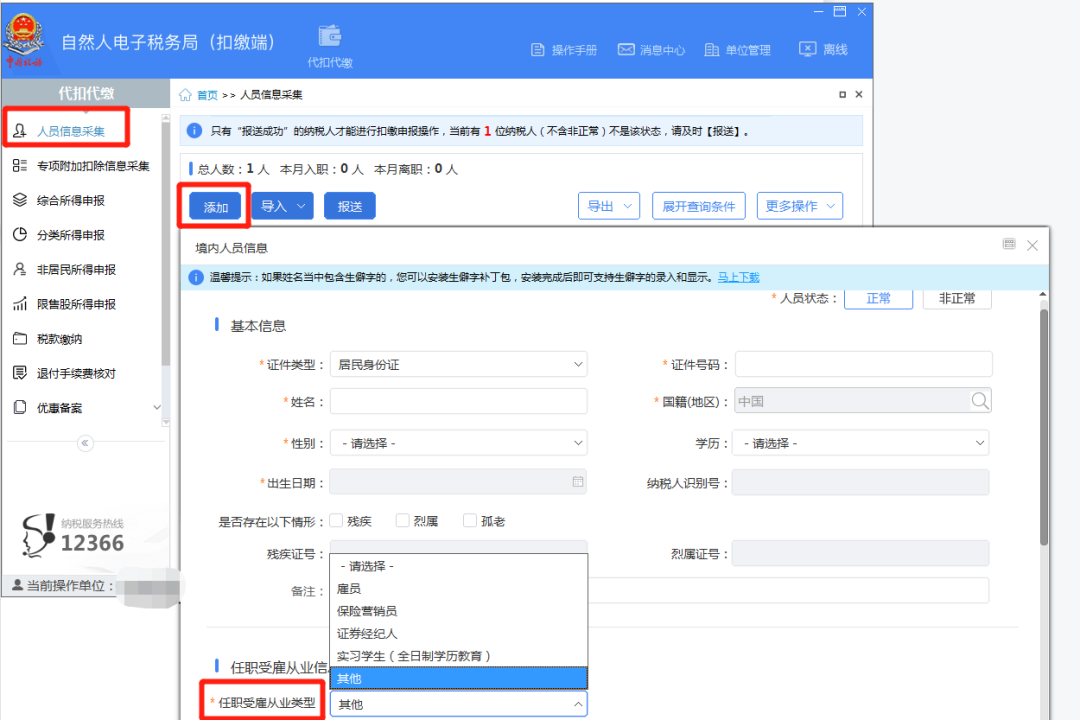

第一步:【人员信息采集】

人员状态选“正常”,任职受雇从业类型选“其他”,完善其他各项信息填写保存后报送。

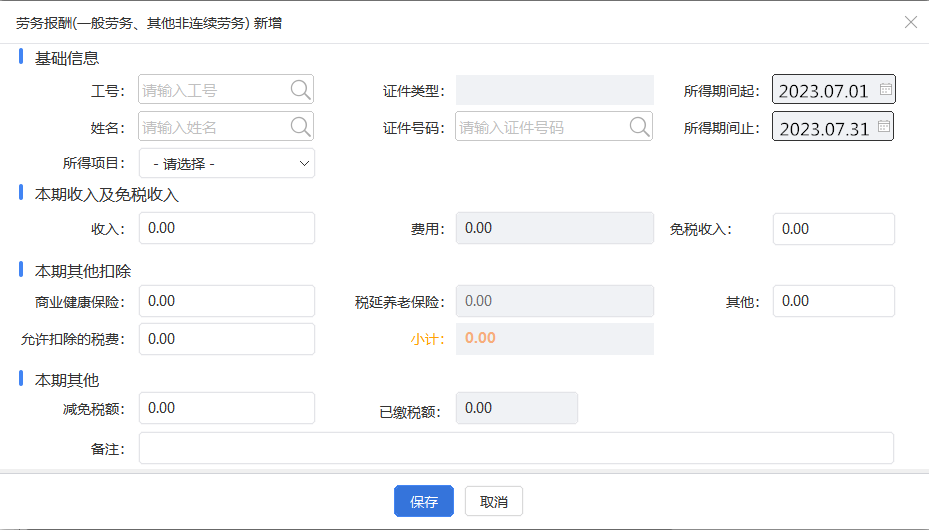

第二步:【报表填写】

点击“综合所得申报”→“劳务报酬(一般劳务、其他非连续劳务)”,然后逐个“添加”或在模板中填写后导入数据。

第三步:【申报表报送】

数据填写无误后,和其他综合所得报表(或其他非居民所得报表)一起报送,有税款的还要记得进入缴款环节完成缴款。

需要注意事项:

01

由于取得劳务报酬所得、稿酬所得和特许权使用费所得的个人并非企业雇员,在人员信息采集时注意选择为其他类型人员。

02

保险营销员、证券经纪人及实习学生(全日制学历教育)需填报“劳务报酬(保险营销员、证券经纪人、其他连续劳务)”申报表。

03

一个人员一个月只允许填写一条,选择人员时,如果已填写,则自动带出已填写信息。

04

“所得项目”包含“一般劳务报酬所得”“其他非连续劳务报酬”,其中“其他连续劳务报酬”仅支持“任职受雇类型”为“实习学生(全日制学历教育)”的纳税人填写。

05

稿酬所得的收入额减按百分之七十计算。

06

“费用”是指每次收入不超过四千元的,费用按八百元计算;每次收入四千元以上的,费用按收入的百分之二十计算。

07

“允许扣除的税费”:填写按照个人所得税法及其他法律法规规定的,实际可扣除的税费。

08

劳务报酬预扣预缴适用税率与稿酬所得、特许权使用费不同。居民个人稿酬所得、特许权使用费所得预扣预缴适用20%的比例税率,劳务报酬预扣预缴适用税率见下表。

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

1 | 不超过20000元的 | 20 | 0 |

2 | 超过20000元至50000元的部分 | 30 | 2000 |

3 | 超过50000元的部分 | 40 | 7000 |

Tags: 行政事业单位 行政事业单位各类问题解答

上一篇: 浅谈机关基建管理中的零星维修工作