2023年度部门决算报表需在预算管理一体化系统编制,编报人员可以从一体化首页-决算和报告-部门决算进入。2.2023年度部门决算填报说明,添加至“上报文档”。3.2023年度部门决算分析报告,添加至“上报文档”。4.部门除本级外无其他下属单位的,填报说明和分析报告按部门版格式书写,但部门汇总和本级都需添加文档。请各部门于2024年1月25日前将上述报表、填报说明及分析报告上报各分管业务处室。

2.进行“数据审核”和“与上年数据核对”等功能进行数据检查,基本平衡公式不允许保留,核实性公式应核实情况,有错调整,无错保留,并在填报说明中列示有关依据或进行说明,说明应有理有据,不可过于简单。(一般情况下核实性公式里面包含数字都需修改!);3.进行“枚举字典检查”、“表完整性检查”和“横向过录表查询(审核模板查询)”等操作进行数据检查与修改,核实审核模板提示问题。2023年度部门决算单位封面将从预算管理一体化单位信息里获取以下信息,除单位代码外其他自动获取的封面信息23年决算里允许修改,请务必仔细核对!具体包括:☆单位名称(经机构管理部门批复的单位全称)、单位负责人、财务负责人、单位地址、邮政编码、组织机构代码(从统一社会信用代码自动提取)、☆单位代码、单位所在地区(国家标准:行政区划代码)、☆单位类型、☆执行会计制度、部门标识代码、国民经济行业分类、☆统一社会信用代码、是否编制部门预算、是否编制行政事业单位国有资产报告、是否编制政府财务报告、☆是否编制部门决算、单位预算级次、单位经费保障方式、☆财政区划代码。

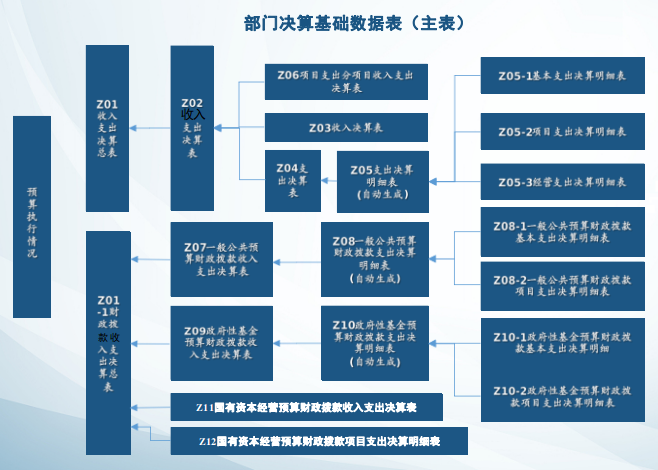

1.年初预算数要和预算公开数据一致。全年预算数和决算数一致。2.事业单位非财政拨款结余扣除结余分配后滚存的金额 , 应在部门决算附表“预算支出相关信息表”完整反映,不在此表反映。2.项目名称要求不能包含功能分类科目名称,且不能少于两个字或为空(注意核实表内审核公式提示,此公式不可保留)。(五)一般公共预算财政拨款收入支出决算表 (财决07表)做好各项财政拨款收入核对情况,务必要和对账单核对到类款项。1.涉及资产的信息,除特殊情况外,应与行政事业单位国有资产年度报告对应信息保持一致。2.负债信息中,应缴财政款一般为0;应付职工薪酬不能出现负数,如有负数应调整到应收款科目。2.“其他人员”指标填列由单位人事部门管理的聘用期1年以上的编制外聘用人员,不包括工勤编制人员和临时工、短期劳务人员、劳务派遣人员等。3.填报《基本数字表》的支出功能分类科目是列支“基本工资”、“离休费”的支出科目,一般未开支“基本工资”、“离休费”仅开支津补贴的,年末不应有相应的人数反映。4.已经实施基本养老保险制度改革且退休人员由社会保险经办机构从社会保险基金中统一发放基本养老金的地区,无论单位是否还在负担部分费用,都不在本表反映人数,而应反映在F03表。2.公务用车保有量与单位实际使用且由财政拨款负担费用的车辆数量一致(应包括借入车辆),资产信息-公务用车与资产云系统中的车辆数量一致(不应包括借入车辆)。3.注意“三公”出现极大、极小值的合理性,以及车均值、人均值的合理性。4.“政府采购支出信息”数据应与政府采购信息统计报表中“政府采购资金情况表”数据保持一致。1.《年初结转和结余调整情况表》“调整前年初结转和结余”可通过“上年数据提取”功能得到;“调整后年初结转和结余”应与《收入支出决算表》(财决02表)“年初结转和结余”保持一致。2.附表《其他收入明细情况表》,“合计”数可通过自动运算功能得到。“本级横向拨款”、“非本级拨款”、“投资收益”、“利息收入”、“捐赠收入”、“事业单位固定资产出租收入”和“其他”(行政单位收到的财政专户管理资金在其他收入明细项“其他”反映)需详细分析“其他收入”来源后分项填报。“本级横向拨款”、“非本级拨款”和“其他”项如填报有数,需在备注中注明收入具体来源、金额和内容等。

核对内容 | 核对要求 | 备注 |

封面 | 单位全称、单位代码、预算级次和国民经济行业分类等 | 所有部门为一级预算单位,所有单位为二级预算单位 |

财政拨款 | 核对到类款项完全相符 | 在审核报表时核对财决07表4栏“一般公共预算财政拨款收入”和09表4栏“政府性基金预算财政拨款收入”。 |

教育收费 | 核对到类款项完全相符 | 核对财决03表5栏“其中:教育收费” |

年初预算数 | 与2023年部门预算公开数据核对完全相符 | 核对财决01表、财决01-1表 |

非税收入上缴数 | 与综合处核对完全相符 | 核对财决附04表 |

资产数据 | 核对相符 | 核对财决附01表 |

三公经费检查 | 检查三公经费人均、车均数的合理性 | 核对财决附03表 |

与上年数据核对 | 审核公式中是否说明原因 | “数据审核”——“上下年数据核对” |

2023年度部门决算预处理事项

一、支出数据检查(关账前应更正完毕)

(一)以下功能科目预算单位不应使用

功能科目代码 | 功能科目名称(类>款>项) |

☆202 | 外交支出 |

20301 | 国防支出>军费 |

20304 | 国防支出>国防科研事业 |

20305 | 国防支出>专项工程 |

20804 | 社会保障和就业支出>补充全国社会保障基金 |

2080507 | 社会保障和就业支出>行政事业单位养老支出>对机关事业单位职业年金的补助 |

2080508 | 社会保障和就业支出>行政事业单位养老支出>对机关事业单位基本养老保险基金的补助 |

20824 | 社会保障和就业支出>补充道路交通事故社会救助基金 |

20826 | 社会保障和就业支出>财政对基本养老保险基金的补助 |

20827 | 社会保障和就业支出>财政对其他社会保险基金的补助 |

21012 | 卫生健康支出>财政对基本医疗保险基金的补助 |

22902 | 其他支出>年初预留 |

2290802 | 其他支出>彩票发行销售机构业务费安排的支出>福利彩票发行机构的业务费支出 |

2290803 | 其他支出>彩票发行销售机构业务费安排的支出>体育彩票发行机构的业务费支出 |

230 | 转移性支出 |

231 | 债务还本支出 |

232 | 债务付息支出 |

233 | 债务发行费用支出 |

(二)以下经济科目预算单位应谨慎使用

经济科目代码 | 经济科目名称(类>款) | 备注 |

30224 | 商品和服务支出>被装购置费 | 非执法单位不应开支 |

30303 | 对个人和家庭的补助>退职(役)费 | 一般不会用到 |

30306 | 对个人和家庭的补助>救济费 | 无救助职能的单位不应开支 |

307 | 债务利息及费用支出 | 不会用到 |

31203 | 对企业补助>政府投资基金股权投资 | 不会用到 |

313 | 对社会保障基金补助 | 不会用到 |

399 | 其他支出 | 不会用到 |

****99 | 各类经济科目下的其他**支出,如其他资本性支出、其他对企业补助等。 | 严格按经济科目说明列支,确实无法对应明确经济科目的才在该类经济科目下的其他列支。 |

1.当功能科目为2210201住房公积金时,经济科目只能开支住房公积金。2.当功能科目为2080505机关事业单位基本养老保险缴费支出时,经济科目只能开支机关事业单位基本养老保险缴费。3.当功能科目为2080506机关事业单位职业年金缴费支出时,经济科目只能开支职业年金缴费。4.当功能科目不为205教育支出或207文化旅游体育与传媒支出时,经济科目不能开支助学金。5.当功能科目为2080501行政单位离退休或者2080502事业单位离退休时,经济科目只能开支福利费、其他商品和服务支出、离休费、退休费、医疗费补助、其他对个人和家庭的补助。6.当功能科目为2080113政府特殊津贴时,经济科目只能开支津贴补贴。1.以下功能科目名称一般只能用于基本支出,不能用于项目支出:行政运行、事业运行、机构运行2.以下功能科目名称一般只能用于项目支出,不能用于基本支出:一般行政管理事务1.以下经济科目名称一般只能用于项目支出,不能用于基本支出:30901房屋建筑物构建、30905基础设施建设、30906大型修缮、31001房屋建筑物构建、31005基础设施建设、31006大型修缮2.项目支出一般不能列支工资福利支出、离休费、退休费。3.非发改委安排的基建项目,不能开支309资本性支出(基本建设)和311对企业补助(基本建设)。3.行政单位、公益一类事业单位不能有“经营收入”。4.除有大额图书购置或绿化支出的单位以外,其他单位的“其他资本性支出”应控制在资本性支出总额的30%以内。按《政府会计准则制度解释第5号》,从2023年起用到从结余中提取的专用结余时通过支出类科目反映。1.部门决算角色分部决单位编审、部决部门编审、部决编审岗(特殊单位)三种,每个用户只能选择其中一种。部决编审岗(特殊单位)仅用于部门仅单位本级一个下属单位,且单位编审和部门编审为同一个人的情形。2.一个角色可对应多个单位,在预算一体化登录时选择对应单位。3.如发现用户权限异常,请填写《部门决算财务人员权限(变更)申请表》提交给数字中心 倪庭基(联系电话:2282177)。 四、一体化系统单位基本信息检查(部门决算编制前应更正完毕)2023年度部门决算单位封面将从预算管理一体化单位信息里获取以下信息,请提前检查并更新预算管理一体化单位信息。(标注☆号的需重点关注)具体包括:☆单位名称(经机构管理部门批复的单位全称)、单位负责人、财务负责人、单位地址、邮政编码、组织机构代码(从统一社会信用代码自动提取)、☆单位代码、单位所在地区(国家标准:行政区划代码)、☆单位类型、☆执行会计制度、部门标识代码、国民经济行业分类、☆统一社会信用代码、是否编制部门预算、是否编制行政事业单位国有资产报告、是否编制政府财务报告、☆是否编制部门决算、单位预算级次、单位经费保障方式、☆财政区划代码。注意:因单位名称修改后如未及时同步银行会影响当年支付和清算,建议单位名称年底关账后进行修改。

尤半山

03-11

【行政事业单位各类问题解答】

141人已围观

尤半山

03-11

【行政事业单位各类问题解答】

141人已围观