您所在的位置:首页 - 行政事业单位制度和管理办法 - 正文行政事业单位制度和管理办法

《政府会计准则第 11 号——文物资源》应用指南(征求意见稿)

尤半山

03-11

【行政事业单位制度和管理办法】

373人已围观

尤半山

03-11

【行政事业单位制度和管理办法】

373人已围观

附件 2 《政府会计准则第 11 号——文物资源》应用指南(征求意见稿)

一、关于会计科目设置

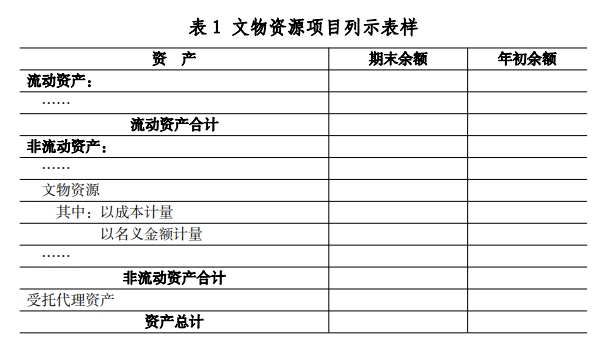

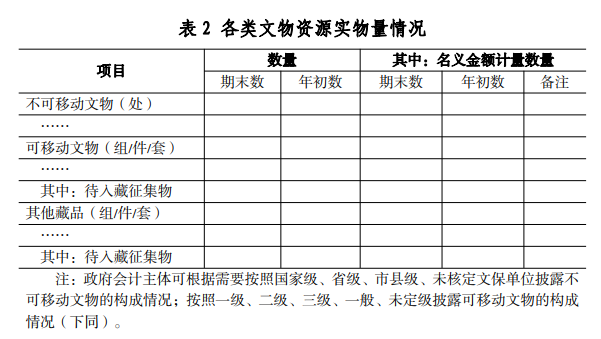

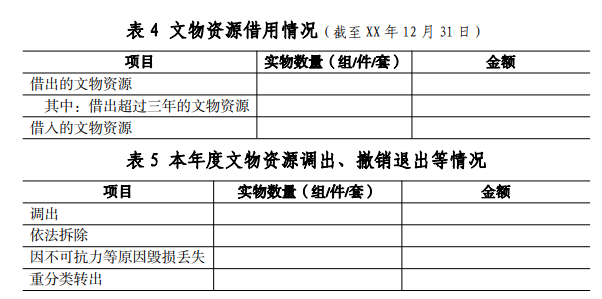

政府会计主体应当将《政府会计制度——行政事业单位会计科目和报表》中的“文物文化资产”科目修改为“文物资源”科目(以下简称本科目)。 本科目应当按照文物资源的类型、计量属性等进行明细核算。政府会计主体应当根据文物资源的类型设置“可移动文物”、“不可移动文物”、“其他藏品”一级明细科目。根据文物资源的计量属性设置“成本”、“名义金额”二级明细科目。对于可移动文物和其他藏品,根据文物资源的入藏状态,设置“待入藏”、“馆藏”、“借出”三级明细科目。对于认定为不可移动文物的公共基础设施,其三级及以下明细科目设置可参照公共基础设施有关规定执行。 本科目“成本”明细科目的期末借方余额,反映以成本计量的文物资源成本,“名义金额”明细科目的期末借方余额,反映以名义金额计量的文物资源数量。 二、关于“文物资源”科目的主要账务处理 (一)新旧衔接账务处理。 1.关于新旧会计科目衔接的账务处理。 政府会计主体在《政府会计准则第11 号——文物资源》(以下简称 11 号准则)首次执行日,应当将原“文物文化资产”科目余额转入本科目中,并作新旧衔接账务处理。 2.关于新旧衔接时文物资源重分类的账务处理。 对于按照 11 号准则规定应当确认为文物资源、但已确认为固定资产等其他资产的,政府会计主体应当在首次执行日按照该资产的账面价值,借记本科目,按照相关科目的账面余额,借记“固定资产累计折旧”等科目,贷记“固定资产”等科目。“固定资产”科目下的原“文物和陈列品”明细科目相应调整为“陈列品”明细科目。 3.关于已按文物资源入账的账务处理。 对于已在本科目核算、但不属于11 号准则适用范围的资产,政府会计主体应当在首次执行日按照该资产的账面价值,借记相关科目,贷记本科目。 对于已在本科目核算且属于11 号准则适用范围的资产,政府会计主体无需对其账面价值进行调整。 4.关于存量未入账文物资源的账务处理。 对于属于 11 号准则适用范围但尚未入账的存量文物资源,政府会计主体应当在首次执行日按照有关原始凭据注明的金额确定其初始入账成本,没有相关凭据可供取得的,按照名义金额入账,借记本科目,贷记“累计盈余”科目。 5.关于已借入、未入账文物资源的账务处理。对于已借入、未入账的文物资源,政府会计主体应当在首次执行日按照该文物资源在借出方的账面价值,借记“受托代理资产”科目,贷记“受托代理负债”科目。 (二)初始确认的账务处理。 1.征集购买的文物资源的账务处理。 政府会计主体通过征集购买方式取得的文物资源,应当按照购买价款,在财务会计借记本科目,贷记“财政拨款收入”、“银行存款”等科目;在预算会计借记“行政支出”、“事业支出”等科目,贷记“财政拨款预算收入”、“资金结存”等科目。 文物资源在取得后直接入藏的,政府会计主体应当将其记入本科目的“馆藏”明细科目;取得后暂未入藏的,政府会计主体应当将其记入本科目的“待入藏”明细科目,待办理完成入藏手续后由本科目“待入藏”明细科目转入“馆藏”明细科目。 单位通过其他方式取得文物资源且尚未入藏的,参照上述规定进行账务处理。 2.调入、依法接收、指定保管的文物资源的账务处理。 政府会计主体通过调入、依法接收、指定保管等方式取得的文物资源,应当按照确定的成本或名义金额,借记本科目,贷记“无偿调拨净资产”科目。 3.考古发掘、接受捐赠的文物资源的账务处理。 政府会计主体对于考古发掘、接受捐赠等方式取得的文物资源,应当按照名义金额入账,借记本科目,贷记“累计盈余”、“捐赠收入”等科目。 4.其他资产重分类为文物资源的账务处理。 其他资产重分类为文物资源的,政府会计主体应当按照该资产的账面价值,借记本科目,按照相关资产科目余额,借记“固定资产累计折旧”等科目,贷记“固定资产”等科目。 5.盘盈的文物资源的账务处理。 文物资源发生盘盈的,政府会计主体应当按照确定的成本或名义金额,借记本科目,贷记“待处理财产损溢”科目。 按照规定报经批准处理后,对属于本年度取得的文物资源,政府会计主体应当按照当年新取得文物资源的情形进行账务处理;对属于以前年度取得的文物资源,政府会计主体应当按照前期差错进行账务处理,借记“待处理财产损溢”科目,贷记“以前年度盈余调整”科目。 6.为取得文物资源发生的相关费用的账务处理。 为取得文物资源发生的相关费用,包括文物资源入藏前发生的保险费、运输费、装卸费以及专业人员服务费等,政府会计主体应当在财务会计按照实际发生的费用,借记“业务活动费用”等科目,贷记“财政拨款收入”、“银行存款” 5 等科目;在预算会计按照实际支付的金额,借记“行政支出”、“事业支出”等科目,贷记“财政拨款预算收入”、“资金结存”科目。 (三)文物资源保护、利用的账务处理。 1.文物资源修复修缮支出的账务处理。 对于文物资源本体的修复修缮等相关保护支出,政府会计主体应当在财务会计按照实际发生的费用,借记“业务活动费用”科目,贷记“财政拨款收入”、“银行存款”、“库存物品”等科目;在预算会计按照实际支付的金额,借记“行政支出”、“事业支出”等科目,贷记“财政拨款预算收入”、“资金结存”科目。 2.文物资源借出和借入的账务处理。 (1)政府会计主体将已入藏的文物资源借给外单位的,应当按照规定报经文物行政部门批准,在办理完成借出手续时,按照该文物资源账面价值,在财务会计借记本科目的“借出”明细科目,贷记本科目的“馆藏”明细科目;在借出的文物资源收回时做相反会计分录。预算会计不作处理。 (2)政府会计主体从外单位借入文物资源的,在收到借入的文物资源时,按照该文物资源在借出方的账面价值,在财务会计借记“受托代理资产”科目,贷记“受托代理负债”科目;在归还借入的文物资源时做相反会计分录。预算会计不作处理。 (四)文物资源调出、撤销退出的账务处理。 政府会计主体发生文物资源调出、撤销退出等情形的,应当分以下情况进行账务处理: 1.文物资源调出的账务处理。 报经批准无偿调出文物资源的,政府会计主体应当在财务会计按照调出的文物资源的账面价值,借记“无偿调拨净资产”科目,贷记本科目,按照无偿调出过程中发生的归属于调出方的相关费用,借记“资产处置费用”科目,贷记“财政拨款收入”、“银行存款”等科目。在预算会计按照实际支付的金额,借记“其他支出”科目,贷记“财政拨款预算收入”、“资金结存”科目。 2.文物资源被依法拆除或发生毁损丢失的账务处理。 文物资源报经文物行政部门批准被依法拆除或者因不可抗力等因素毁损丢失的,政府会计主体应当在按照规定程序核查处理后确认文物资源灭失时,按照该文物资源的账面价值,借记“待处理财产损溢”科目,贷记本科目。 政府会计主体在按照规定程序核查处理过程中依法取得收入的,应当按照有关规定作为应缴款项处理或计入当期收入。对于纳入政府会计主体预算管理的收入,按照收到的金额,在财务会计借记“银行存款”等科目,贷记“其他收入”科目;在预算会计借记“资金结存”等科目,贷记“其他预算收入”科目。对于应当上缴财政的收入,按照收到的金额,在财务会计借记“银行存款”等科目,贷记“应缴财政款”科目;预算会计不作处理。 文物资源报经批准予以核销时,政府会计主体应当借记“资产处置费用”科目,贷记“待处理财产损溢”科目。 3.文物资源重分类为其他资产的账务处理。 文物资源撤销退出后仍作为其他资产进行管理的,政府会计主体应当按照该文物资源的账面价值,借记“固定资产”等科目,贷记本科目。 三、关于文物资源项目的列报 (一)关于文物资源在资产负债表中的列示。 政府会计主体应当将资产负债表中的“文物文化资产”项目修改为“文物资源”项目,并分别列示不同计量属性的文物资源,即在“文物资源”项目下设置“以成本计量”和“以名义金额计量”两个子项目。 (二)关于文物资源在财务报表附注中的披露。 1.对于各类文物资源期初、期末数量以及本期增减变动情况,建议的披露格式如下: 2.对于各类以成本计量的文物资源账面余额的期初、期末数以及本期增减变动情况,建议的披露格式如下: 政府会计主体应当披露当期为征集文物资源所支付的购买价款和捐赠奖金。 3.政府会计主体当期进行不可移动文物修缮的,应当披露当期修缮的不可移动文物的数量(处)和修缮支出金额,以及其中涉及民间不可移动文物的数量(处)。 政府会计主体当期进行可移动文物和其他藏品修复的,应当披露当期修复的可移动文物和其他藏品的数量(组/件/套)和修复支出金额,以及其中涉及珍贵文物的数量(组/件/套)。 4.对于文物资源的其他相关信息,建议的披露格式如下: 此外,政府会计主体还可以根据需要披露与文物资源相关的文化创意产品的研发支出和收入等情况。

Tags: 行政事业单位 行政事业单位制度和管理办法