您所在的位置:首页 - 行政事业单位制度和管理办法 - 正文行政事业单位制度和管理办法

关于征求《政府会计准则制度解释第6号(征求意见稿)》意见的函

尤半山

03-11

【行政事业单位制度和管理办法】

267人已围观

尤半山

03-11

【行政事业单位制度和管理办法】

267人已围观

关于征求《政府会计准则制度解释第6号(征求意见稿)》意见的函

财办会〔2023〕17号各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,有关中央预算单位办公厅(室),财政部各地监管局:为了健全和完善政府会计准则制度,确保政府会计准则制度平稳有效实施,根据《政府会计准则——基本准则》(财政部令第78号),我们起草了《政府会计准则制度解释第6号(征求意见稿)》。现印发你们,请组织征求意见,并于2023年8月23日前将书面意见纸质材料或电子文本反馈我部会计司。同时,欢迎有关方面提出宝贵意见。联系人:财政部会计司制度一处 赵劼通讯地址:北京市西城区三里河南三巷3号 100820电话:010-61965108(带传真)电子邮件:zhiduyichu@163.com附件: 1.政府会计准则制度解释第6号(征求意见稿) 2.《政府会计准则制度解释第6号(征求意见稿)》起草说明财政部办公厅2023年7月17日

政府会计准则制度解释第6号

(征求意见稿)

一、关于固定资产的明细核算该问题

主要涉及《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25 号,以下简称《政府会计制度》)中有关“固定资产”科目的明细核算。

(一)有关明细科目的设置。

根据《固定资产等资产基础分类与代码》(GB/T14885-2022),“固定资产”科目按照固定资产类别设置的明细科目一般分为六类:房屋和构筑物、设备、文物和陈列品、图书和档案、家具和用具、特种动植物。

(二)新旧衔接。

行政事业单位(以下简称单位)应当自本解释施行之日,将“固定资产”科目和对应的“固定资产累计折旧”科目相关明细科目余额(如有)按以下规定转入新的明细科目:

1. 原“房屋及构筑物”明细科目的余额转入“房屋和构筑物”明细科目;

2.原“专用设备”、“通用设备”明细科目的余额转入“设备”明细科目;

3.原“图书、档案”明细科目的余额转入“图书和档案”明细科目;

4.原“家具、用具、装具及动植物”明细科目中属于家具、用具、装具的资产余额转入“家具和用具”明细科目;

5.原“家具、用具、装具及动植物”明细科目中属于动植物的资产余额转入“特种动植物”明细科目。

二、关于工程项目专门借款费用的账务处理

该问题主要涉及《政府会计制度》中有关在建工程、《政府会计准则第 8 号——负债》(财会〔2018〕31 号)中有关专门借款费用等的账务处理。

单位为购建固定资产等工程项目借入专门借款的,属于工程项目建设期间发生的利息,应当计入工程成本,借记“在建工程——待摊投资”科目,贷记“应付利息”或“长期借款——应计利息”科目;工程项目建设期间尚未动用的借款资金产生的利息收入,应当冲减工程成本,借记“银行存款”科目,贷记“在建工程——待摊投资”科目;不属于工程项目建设期间发生的利息,应当计入当期费用,借记“其他费用”科目,贷记“应付利息”或“长期借款——应计利息”科目。

三、关于以前年度社会保险费结算的会计处理

该问题主要涉及《政府会计制度》中有关资金退回等的会计处理。

单位因养老保险制度改革实施准备期清算、养老保险缴费比例调整等原因导致调整以前年度应缴社会保险费(如职工基本养老保险费、职业年金等)的,应区分以下情况进行会计处理:

(一)社会保险经办机构轧差退回以前年度缴费的情况。

单位应当在财务会计借记“银行存款”科目,贷记“以前年度盈余调整”科目;在预算会计借记“资金结存”科目,贷记有关结转结余科目下“年初余额调整”明细科目。有关资金需缴回财政的,应当按照《政府会计制度》相关规定进行账务处理。

(二)社会保险经办机构轧差补收以前年度缴费的情况。

单位应当在财务会计借记“以前年度盈余调整”科目,贷记“银行存款”、“财政拨款收入”等科目;在预算会计借记“行政支出”、“事业支出”等科目,贷记“资金结存”、“财政拨款预算收入”等科目。

(三)社会保险经办机构全额退回以前年度缴费,再按调整后的结算金额收缴的情况。

单位在收到全额退费时,应当在财务会计借记“银行存款”科目,贷记“其他应付款”科目,预算会计不作处理。单位按调整后的结算金额缴费时,应当区分以下情况进行会计处理:

1.结算缴费金额小于退费金额的,在财务会计按照退费金额借记“其他应付款”科目,按照结算缴费金额贷记“银行存款”科目,按照其差额贷记“以前年度盈余调整”科目;在预算会计按照差额借记“资金结存”科目,贷记有关结转结余科目下“年初余额调整”明细科目。

有关资金需缴回财政的,应当按照《政府会计制度》相关规定进行账务处理。

2.结算缴费金额大于退费金额的,在财务会计按照退费金额借记“其他应付款”科目,按照结算缴费金额贷记“银行存款”、“财政拨款收入”等科目,按照其差额借记“以前年度盈余调整”科目;在预算会计按照差额借记“行政支出”、“事业支出”等科目,贷记“资金结存”、“财政拨款预算收入”等科目。

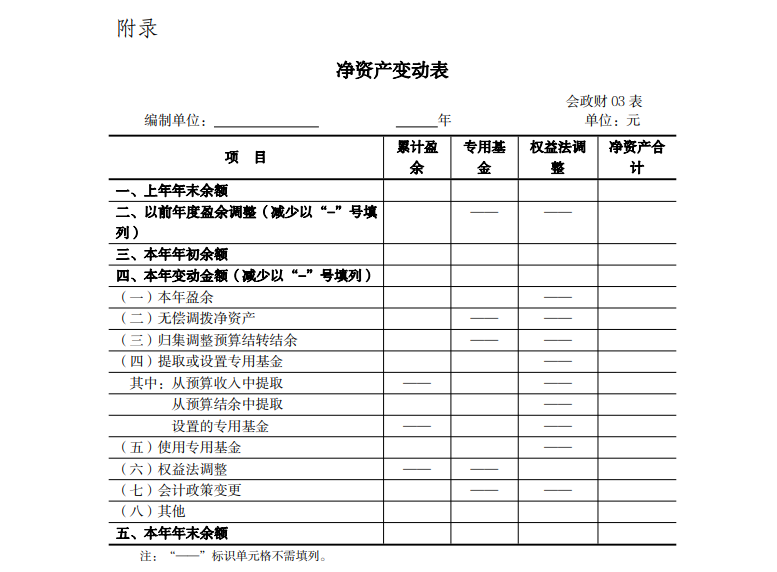

四、关于净资产变动表的编制

该问题主要涉及《政府会计制度》中有关净资产变动表、《政府会计准则第 7 号——会计调整》(财会〔2018〕28号)中有关会计政策及其变更、《行政事业单位划转撤并相关会计处理规定》(财会〔2022〕29 号,以下简称《划转撤并规定》)中划转撤并调整等的会计处理。

单位需在净资产变动表的“(六)权益法调整”项目后增加“(七)会计政策变更”项目,反映单位本年除以前年度盈余调整以外,因会计政策变更对净资产的影响;增加“(八)其他”项目,反映单位按照政府会计准则制度规定,除本年盈余、无偿调拨净资产、归集调整预算结转结余、提取或设置专用基金、使用专用基金、权益法调整、会计政策变更以外的对净资产的影响。例如,划转撤并调整,使用计提的科研项目间接费用或管理费购买固定资产、无形资产等情况对净资产的影响。

单位无需填列净资产变动表的“上年数”栏。

净资产变动表的格式参见附录。

五、关于事业单位开办资金的会计处理

该问题主要涉及事业单位开办资金执行《政府会计制度》的会计处理。

(一)设立时的会计处理。

新设立事业单位(不包括《划转撤并规定》中合并、分立情形下新组建单位,以及本解释“关于由执行其他会计制度转为执行政府会计准则制度的会计处理”中转为事业单位的情形)在取得开办资金对应的资产时,应当在财务会计借记有关资产科目,贷记“累计盈余”科目。同时,在预算会计按照取得的纳入部门预算管理的资金,借记“资金结存”科目,贷记有关预算收入科目。

(二)变更登记时的会计处理。

事业单位办理开办资金变更登记,无需进行会计处理。

六、关于由执行其他会计制度转为执行政府会计准则制度的会计处理

该问题主要涉及因单位性质或执行的财务管理制度发生变化,由执行其他会计制度转为执行政府会计准则制度的会计处理。

(一)会计处理原则。

在首次执行日,单位应当设立新账,对所有资产、负债、净资产、预算结余按照政府会计准则制度的规定进行重新分类、确认和计量。单位按照政府会计准则制度确认原未入账资产、负债,以及调整资产、负债余额的,应当相应调整累计盈余。单位按照登记及调整后新账的各会计科目余额,编制首次执行日的科目余额表,作为新账各会计科目的期初余额。

(二)有关列报要求。

在首次执行日,单位应当编制期初资产负债表,并在附注中披露首次执行政府会计准则制度财务报表项目金额的变动情况。单位在首次执行日后编制财务报表和预算会计报表应当遵循政府会计准则制度的规定,首份年度财务报表和预算会计报表无需填列上年比较数。

七、关于生效日期 本解释自公布之日起施行。本解释规定首次施行时均采用未来适用法。

Tags: 行政事业单位 行政事业单位制度和管理办法