您所在的位置:首页 - 行政事业单位各类问题解答 - 正文行政事业单位各类问题解答

政府会计准则制度解释第3号学习:从分配受赠的非现金资产业务学习“资产处置费用”科目的使用

尤半山

03-11

【行政事业单位各类问题解答】

270人已围观

尤半山

03-11

【行政事业单位各类问题解答】

270人已围观

问题:我单位根据上级文件购置一批设备,分配给政府会计主体单位和非政府会计主体单位,分配给非政府会计主体的设备,我们通过“资产处置费用”科目核算。财政委托第三方检查认为,这属于国有资产处置,应当严格履行审批手续,未经批准不得处置。要求作为问题整改入我单位的固定资产,卡片写清楚存放地点。请问这属于我们的固定资产?

一、行政事业单位国有资产处置

(一)行政单位

1.《行政单位国有资产管理暂行办法》(财政部令第35号)

第二十七条 行政单位国有资产处置,是指行政单位国有资产产权的转移及核销,包括各类国有资产的无偿转让、出售、置换、报损、报废等。

第二十八条 行政单位需处置的国有资产范围包括:(一)闲置资产;(二)因技术原因并经过科学论证,确需报废、淘汰的资产;(三)因单位分立、撤销、合并、改制、隶属关系改变等原因发生的产权或者使用权转移的资产;(四)盘亏、呆账及非正常损失的资产;(五)已超过使用年限无法使用的资产;(六)依照国家有关规定需要进行资产处置的其他情形。

2.《财政部关于印发《地方行政单位国有资产处置管理暂行办法的通知》(财行〔2014〕228号)

第三条 本办法所称的地方行政单位国有资产处置,是指行政单位对其占有、使用的资产,进行产权转移或核销的行为。处置方式包括:无偿转让、有偿转让、置换、报废、报损等。

(二)《事业单位国有资产管理暂行办法》(中华人民共和国财政部令第100号,2019.3.29):

第二十四条 事业单位国有资产处置,是指事业单位对其占有、使用的国有资产进行产权转让或者注销产权的行为。处置方式包括出售、出让、转让、对外捐赠、报废、报损以及货币性资产损失核销等。

二、行政事业单位国有资产处置的账务处理

(一)资产销账的依据

根据《事业单位国有资产管理暂行办法》(财政部令第100号)第二十七条和《地方行政单位国有资产处置管理暂行办法的通知》(财行〔2014〕228号)第八条的规定, 财政部门或者主管部门对行政事业单位国有资产处置事项的批复,是行政事业单位进行相关资产销账和会计账务处理的依据。

(二)会计账务处理

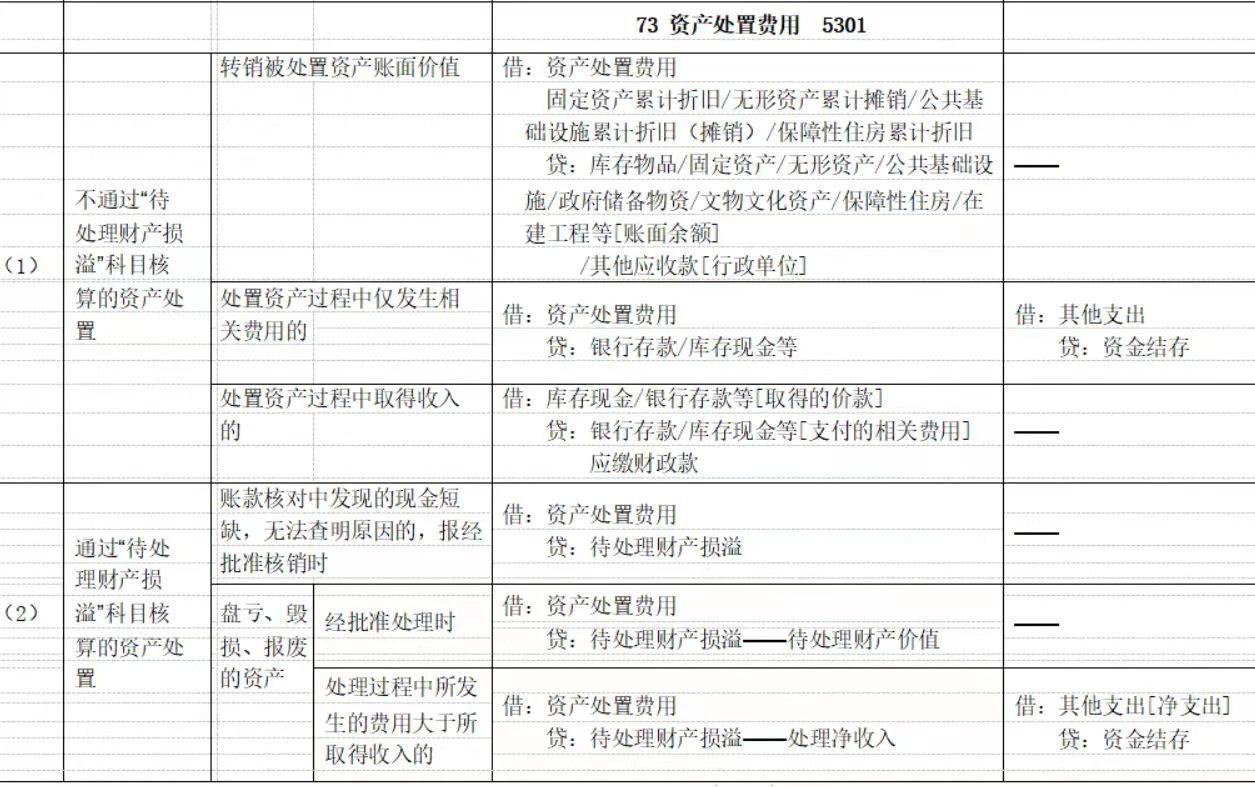

1.《政府会计制度》(财会【2017】25号)关于“5301资产处置费用”的科目说明原文:

本科目核算单位经批准处置资产时发生的费用,包括转销的被处置资产价值,以及在处置过程中发生的相关费用或者处置收入小于相关费用形成的净支出。资产处置的形式按照规定包括无偿调拨、出售、出让、转让、置换、对外捐赠、报废、毁损以及货币性资产损失核销等。

单位在资产清查中查明的资产盘亏、毁损以及资产报废等,应当先通过“待处理财产损溢”科目进行核算,再将处理资产价值和处理净支出计入本科目。

2.“资产处置费用”科目应当按照如下资产的类别进行明细核算

①库存现金

②库存物品

③固定资产/无形资产

④公共基础设施/政府储备物资/文物文化资产/保障性住房

⑤其他应收款

⑥在建工程

3.“资产处置费用”的账务处理

三、主管部门或上级单位分配非现金资产的会计处理探讨

(一)《政府会计准则制度解释第3号》相关原文

(三)单位作为主管部门或上级单位向其附属单位分配受赠的货币资金,应当按照《政府会计制度》中“对附属单位补助费用(支出)”科目相关规定处理;单位按规定向其附属单位以外的其他单位分配受赠的货币资金,应当按照《政府会计制度》中“其他费用(支出)”科目相关规定处理。

单位向政府会计主体分配受赠的非现金资产,应当按照《政府会计制度》中“无偿调拨净资产”科目相关规定处理;单位向非政府会计主体分配受赠的非现金资产,应当按照《政府会计制度》中“资产处置费用”科目相关规定处理。

(二)问题回复

1.主管部门或上级单位按照有关文件规定,使用财政性资金采购装备和资产,对政府会计主体和非政府会计主体进行分配,不属于行政事业单位的国有资产处置“对其占有、使用的资产,进行产权转移或核销的行为”。

问题不属于行政事业单位国有资产处置,因此不需履行处置的审批手续。很多实际工作中的问题,不能断章取义、望文生义,需要我们根据准则制度,学习借鉴,结合实际情况进行职业判断。按照经济业务或事项的经济实质进行会计核算,不限于以经济业务或者事项的法律形式为依据。

2.借鉴《政府会计准则制度解释3号》关于向非政府会计主体分配受赠非现金资产的账务处理借记“资产处置费用”科目,同理主管部门或上级单位采购资产进行分配,单位向非政府会计主体分配非现金资产,借记“资产处置费用”科目;单位向政府会计主体分配非现金资产,借记“无偿调拨净资产”科目。

Tags: 行政事业单位 行政事业单位各类问题解答

上一篇: 不按规定开具发票,后果有多严重