您所在的位置:首页 - 行政事业单位各类问题解答 - 正文行政事业单位各类问题解答

政府财报之《本年预算结余与盈余调节表》的填报实例

尤半山

06-18

【行政事业单位各类问题解答】

246人已围观

尤半山

06-18

【行政事业单位各类问题解答】

246人已围观

2023年政府部门财务报告新增了报表附注《本年盈余与预算结余差异调节表》的填报,该表既是财务报表附注编制的难点和重点,也是财务会计和预算会计连接的纽带,反映本年按权责发生制处理的本期盈余数与按收付实现制处理的预算结余之间的差异。

要求在财务报表附注中披露“本年盈余与预算结余的差异情况说明”,可以清晰地展示“本年预算结余”调节为“本年盈余”的信息数据过程。在实际工作中,我们如何简单和有效地在年末一次性编制呢?

一、编制差异调节表的意义

(一)政府会计制度构建了前所未有的“财务会计与预算会计适度分离并相互衔接”的会计核算模式,即平行记账模式。

“适度分离”具体表现在“双功能、双基础、双报告”。“相互衔接”,是指在同一会计核算体系中政府预算会计

要素和财务会计要素相互协调,预算会计科目应准确完整反映政府预算收入、预算支出和预算结余等预算执行信息,财务会计科目应全面准确反映政府的资产、负债、净资产、收入、费用等财务信息;决算报告和财务报告相互补充,全面、清晰反映单位财务信息和预算执行信息;具体表现在:一是对纳入部门预算管理的现金收支业务进行“平行记账”,二是财务会计与预算会计存在勾稽关系。

(二)编制《本年盈余与预算结余差异调节表》,揭示财务会计与预算会计的内在联系;有助于检验平行记账的成果,检验预算会计与财务会计两者之间是否平衡,通过“本年预算结余+差异调节=本年盈余”这个恒等式,来检验财务会计与预算会计的记账是否正确,是否存在少记、漏记或错记等情况,有效减少财务会计报表与预算会计报表的差错。

二、本年盈余与预算结余的差异

(一)《政府会计制度》(财会【2017】25号)第五部分“报表编制说明 ”之“八、附注”:“附注是对在会计报表中列示的项目所作的进一步说明,以及对未能在会计报表中列示项目的说明。附注是财务报表的重要组成部分。凡对报表使用者的决策有重要影响的会计信息,不论本制度是否有明确规定,单位均应当充分披露。附注主要包括以下内容:(一)单位的基本情况;(二)会计报表编制基础;(三)遵循政府会计准则、制度的声明;(四)重要会计政策和会计估计;(五)会计报表重要项目说明;(六)本年盈余与预算结余的差异情况说明;(七)其他重要事项说明”。

(二)《政府会计制度》(财会【2017】25号)第五部分“报表编制说明 ”之“八、附注 (六)本年盈余与预算结余的差异情况说明”:“为了准确反映单位财务会计和预算会计因核算基础和核算范围不同所产生的本年盈余数与本年预算结余数之间的差异,单位应当按照重要性原则,对本年度发生的各类影响收入(预算收入)入支出表中“本年预算收支差额”调节为年度收入费用表中的“本期和费用(预算支出)的业务进行适度归并和分析,披露将年度预算收入支出表中的“本年预算收支差额”调节为年度收入费用表中“本期盈余”的信息。有关披露格式如下:

三、“本年预算结余与盈余调节表”的编制案例

(一)年末,单位按照重要性原则,对本年度发生的各类影响收入(预算收入)和费用(预算支出)的业务进行适度归并和分析,将年度预算收入支出表中的“本年预算收支差额”调节为年度收入费用表中的“本期盈余”。但是,会计要素最终表现在会计核算科目上,实践中,我们可以通过财务会计与预算会计科目的平衡公式来表现本年盈余与预算结余的差异。

本年盈余与预算结余的差异金额=本年盈余-本年预算结余=(收入-费用)-(预算收入-预算支出)=(收入-预算收入)-(费用-预算支出)=(加:1.当期确认为收入但没有确认为预算收入-减:1.当期确认为预算收入但没有确认为收入)-(2.当期确认为费用但没有确认为预算支出-2.当期确认为预算支出但没有确认为费用)

(二)案例某事业单位2023年总账余额表如下:

1.期初余额

总账余额表 | |||

2023年 | 科目: 所有科目 | 期初余额 | |

科目 代码 | 科目名称 | ||

借方 | 贷方 | ||

1001 | 库存现金 | ||

100101 | 自有现金 | ||

1002 | 银行存款 | 386,000.00 | |

1218 | 其他应收款 | 20,000.00 | |

1601 | 固定资产 | 8,678,500.00 | |

1602 | 固定资产累计折旧 | 867,850.00 | |

2102 | 其他应交税费 | 48.00 | |

2201 | 应付职工薪酬 | 35,000.00 | |

2307 | 其他应付款 | 46,000.00 | |

3001 | 累计盈余 | 8,135,602.00 | |

本期盈余转入 | |||

3501 | 以前年度盈余调整 | ||

8001 | 资金结存 | 360,000.00 | |

8101 | 财政拨款结转 | 10,000.00 | |

8202 | 非财政拨款结余 | 350,000.00 | |

合计 | 9,444,500.00 | 9,444,500.00 | |

2.本期发生额

2023年 | 科目: 所有科目 | 本期发生额 | |

科目 代码 | 科目名称 | ||

借方 | 贷方 | ||

1001 | 库存现金 | ||

100101 | 自有现金 | ||

1002 | 银行存款 | 150,000.00 | 84,500.00 |

1218 | 其他应收款 | 125,000.00 | 75,000.00 |

1601 | 固定资产 | 1,560,070.00 | |

1602 | 固定资产累计折旧 | 411,971.25 | |

2102 | 其他应交税费 | 21,248.00 | 21,278.00 |

2201 | 应付职工薪酬 | 4,250,000.00 | 4,240,000.00 |

2307 | 其他应付款 | 10,500.00 | |

3001 | 累计盈余 | ||

本期盈余转入 | 1,263,068.75 | ||

3501 | 以前年度盈余调整 | ||

8001 | 资金结存 | 105,000.00 | |

8101 | 财政拨款结转 | 10,000.00 | |

8202 | 非财政拨款结余 | 95,000.00 | |

合计 | 6,211,318.00 | 6,211,318.00 | |

3.期末余额

2023年 | 科目: 所有科目 | 期末余额 | |

科目 代码 | 科目名称 | ||

借方 | 贷方 | ||

1001 | 库存现金 | ||

100101 | 自有现金 | ||

1002 | 银行存款 | 451,500.00 | |

1218 | 其他应收款 | 70,000.00 | |

1601 | 固定资产 | 10,238,570.00 | |

1602 | 固定资产累计折旧 | 1,279,821.25 | |

2102 | 其他应交税费 | 78.00 | |

2201 | 应付职工薪酬 | 25,000.00 | |

2307 | 其他应付款 | 56,500.00 | |

3001 | 累计盈余 | 9,398,670.75 | |

本期盈余转入 | |||

3501 | 以前年度盈余调整 | ||

8001 | 资金结存 | 465,000.00 | |

8101 | 财政拨款结转 | 20,000.00 | |

8202 | 非财政拨款结余 | 445,000.00 | |

合计 | 11,225,070.00 | 11,225,070.00 | |

4.发生额差额

2023年 | 科目: 所有科目 | 本年发生额差额【期末余额减期初余额】 | |

科目 代码 | 科目名称 | ||

借方 | 贷方 | ||

1001 | 库存现金 | ||

100101 | 自有现金 | ||

1002 | 银行存款 | 65,500.00 | |

1218 | 其他应收款 | 50,000.00 | |

1601 | 固定资产 | 1,560,070.00 | |

1602 | 固定资产累计折旧 | 411,971.25 | |

2102 | 其他应交税费 | 30.00 | |

2201 | 应付职工薪酬 | 10,000.00 | |

2307 | 其他应付款 | 10,500.00 | |

3001 | 累计盈余 | 1,263,068.75 | |

本期盈余转入 | |||

3501 | 以前年度盈余调整 | 0.00 | |

8001 | 资金结存 | 105,000.00 | 0.00 |

8101 | 财政拨款结转 | 10,000.00 | |

8202 | 非财政拨款结余 | 95,000.00 | |

合计 | 1,780,570.00 | 1,780,570.00 | |

(三)本年预算结余与盈余调节表的编制

说明:某事业单位在编制2023年的调节表时,可以选择以下两种方式进行填报:如对“2201应付职工薪酬”科目的分析,方法一同时填报“当期确认为预算支出但没有确认为费用”的差异金额4,250,000元(借方发生额),及“当期确认为费用但没有确认为预算支出”的差异金额4,240,000元(贷方发生额);方法二由于该业务产生的差异金额4,240,000元在本年度内实现了转销,因此,可以只在调节表中填列“当期确认为预算支出但没有确认为费用”的差异金额10,000元。

1、方法一的填报

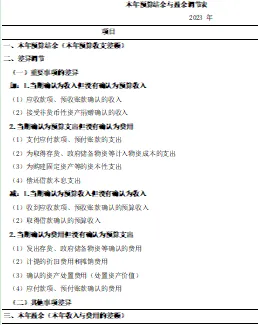

本年预算结余与盈余调节表——方法一 | ||

2023 年 | 单位:元 | |

项目 | 数据来源 | 金额 |

一、本年预算结余(本年预算收支差额) | 会政预01表《预算收入支出表》之“三、本年预算收支差额” | 105,000.00 |

二、差异调节 | ||

(一)重要事项的差异 | ||

加:1.当期确认为收入但没有确认为预算收入 | ||

(1)应收款项、预收账款确认的收入 | ||

(2)接受非货币性资产捐赠确认的收入 | ||

2.当期确认为预算支出但没有确认为费用 | 5,831,318.00 | |

(1)支付应付款项、预付账款的支出 | “2201应付职工薪酬”借方发生额+“2102其他应交税费”借方发生额 | 4,271,248.00 |

(2)为取得存货、政府储备物资等计入物资成本的支出 | ||

(3)为购建固定资产等的资本性支出 | "1601"固定资产借方发生额 | 1,560,070.00 |

(4)偿还借款本息支出 | ||

减:1.当期确认为预算收入但没有确认为收入 | ||

(1)收到应收款项、预收账款确认的预算收入 | ||

(2)取得借款确认的预算收入 | ||

2.当期确认为费用但没有确认为预算支出 | 4,673,249.25 | |

(1)发出存货、政府储备物资等确认的费用 | ||

(2)计提的折旧费用和摊销费用 | “1602固定资产累计折旧”贷方发生额 | 411,971.25 |

(3)确认的资产处置费用(处置资产价值) | ||

(4)应付款项、预付账款确认的费用 | “2201应付职工薪酬”贷方发生额+“2102其他应交税费”贷方发生额 | 4,261,278.00 |

(二)其他事项差异 | 如缴纳增值税产生的差异等 | 0.00 |

三、本年盈余(本年收入与费用的差额) | 1,263,068.75 | |

2、方法二的填报

本年预算结余与盈余调节表——方法二 | |||

2023 年 | 单位:元 | ||

项目 | 数据来源 | 序号 | 金额 |

一、本年预算结余(本年预算收支差额) | 会政预01表《预算收入支出表》之“三、本年预算收支差额” | 1 | 105,000.00 |

二、差异调节 | 2 | ||

(一)重要事项的差异 | 3 | ||

加:1.当期确认为收入但没有确认为预算收入 | 4 | ||

(1)应收款项、预收账款确认的收入 | 5 | ||

(2)接受非货币性资产捐赠确认的收入 | 6 | ||

2.当期确认为预算支出但没有确认为费用 | 7 | 1,570,070.00 | |

(1)支付应付款项、预付账款的支出 | “2201应付职工薪酬”期末余额减期初余额的借方差额(如出现贷方差额填至19栏) | 8 | 10,000.00 |

(2)为取得存货、政府储备物资等计入物资成本的支出 | 9 | ||

(3)为购建固定资产等的资本性支出 | "1601"固定资产借方发生额 | 10 | 1,560,070.00 |

(4)偿还借款本息支出 | 11 | ||

减:1.当期确认为预算收入但没有确认为收入 | 12 | ||

(1)收到应收款项、预收账款确认的预算收入 | 13 | ||

(2)取得借款确认的预算收入 | 14 | ||

2.当期确认为费用但没有确认为预算支出 | 15 | 412,001.25 | |

(1)发出存货、政府储备物资等确认的费用 | 16 | ||

(2)计提的折旧费用和摊销费用 | “1602固定资产累计折旧”贷方发生额 | 17 | 411,971.25 |

(3)确认的资产处置费用(处置资产价值) | 18 | ||

(4)应付款项、预付账款确认的费用 | “2102其他应交税费”期末余额减期初余额的贷方差额(如出现借方差额填至第8列) | 19 | 30.00 |

(二)其他事项差异 | 如缴纳增值税产生的差异等 | 20 | 0.00 |

三、本年盈余(本年收入与费用的差额) | 21 | 1,263,068.75 | |

Tags: 行政事业单位 行政事业单位各类问题解答

上一篇: 对生均公用经费标准的思考和建议