您所在的位置:首页 - 税务相关问题解答 - 正文税务相关问题解答

同属一个母公司控制下的两个子公司之间发生不动产投资能否免征契税?

尤半山

03-11

【税务相关问题解答】

327人已围观

尤半山

03-11

【税务相关问题解答】

327人已围观

一、案例

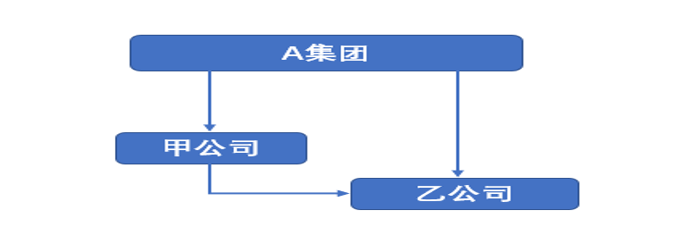

A集团公司投资设立的两个子公司,甲公司和乙公司,其中甲公司自持一个酒店资产,为了优化整个集团的业务格局,集团研究决定将甲公司名下的酒店资产投资到乙公司,投资之后乙公司的股东变为A集团和甲公司,问题是不动产从甲公司投资到乙公司能否免征契税?经过上述资产重组之后股权架构如下图:

二、案例分析

重组之前甲公司和乙公司同属A集团全资控制,是A集团公司的全资子公司,在这种关系下,甲公司将持有的酒店资产投资到乙公司,能否适用契税免征政策呢?

我们先来看一下财税2021年17号文规定:

“同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间……土地、房屋权属的划转,免征契税。”

基于17号文规定引发了两种对立的观点。一种观点认为甲公司和乙公司同属于A集团公司全资控股,甲公司将不动产投资到乙公司完全符合17号文规定的契税免征政策,划转不是一种具体的应税行为,划转应包括投资。另一种观点认为案例中的情况不满足17号文规定的契税免征政策,理由之一是划转一般指无偿划转,不包括投资;理由之二是甲公司对乙公司投资之后,改变了股权架构,甲公司和乙公司不再是A集团公司的全资控股企业,因而不符合17号文规定的契税免征情形。

两种不同观点的争议焦点是对“划转”的理解,划转是否包括投资呢?

查了一下,划转是经济学术语,通俗来讲,就是资产或者产业的转移,表示资产或者股权被划走,被转让。因此,划转只是简单的资产转移,根据是否支付对价分为无偿划转和有偿划转,无偿划转只是划转的一种形式。

另外,从税收政策上也能够找到依据。国税2015年40号文关于国家税务总局关于资产(股权)划转企业所得税征管问题的公告规定如下:

(一)100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司获得子公司100%的股权支付。母公司按增加长期股权投资处理,子公司按接受投资(包括资本公积,下同)处理。

说明在税收政策上划转并不等同于无偿划转,划转过程仍然可以支付对价,划转的本质是资产转移。因此认为划转仅仅指的是无偿划转是站不住脚的。

划转的另一种形式是有偿划转,包括以股权作为支付对价的划转,那就是投资,因此,划转包括投资这一种资产转移方式。

针对后一种观点的第二个理由,我们认为存在一定的逻辑问题。能否适用某一种政策,需要根据政策的适用条件来做出判断,政策适用条件中对适用结果没有规定的,不应该强行要求适用,违背税收法定原则。17号文适用免征契税政策的条件是100%直接持股关系的各主体间发生资产划转,满足条件就应该可以适用该政策。

三、结论

同一全资控股下的甲公司向乙公司以不动产进行投资,我们认为接受投资的一方企业可以适用契税免征政策。不过在实际执行中,应该提前与主管税务机关做好沟通。例如江西省12366明确答复投资不适用17号文,免征契税。

上一篇: 企业境外税务管理制度初探