您所在的位置:首页 - 税务相关问题解答 - 正文税务相关问题解答

担保债权如何定损扣除

尤半山

03-11

【税务相关问题解答】

355人已围观

尤半山

03-11

【税务相关问题解答】

355人已围观

前言 当企业将信任错付,为他人承担担保责任,替他人还债时,通常会形成一大笔损失。若资料不充分,证据不齐全,该笔损失不能在企业所得税税前扣除,对于企业来说,就无异于雪上加霜。

今天,小必就来跟大家聊一聊担保债权定损扣除的注意事项。

担保债权的形成

常见的为他人提供担保的形式主要分为没有标的物的信用担保和有标的物的抵押或质押担保。当被担保人未能如约清偿债务,担保人履行信用担保义务时,需要以资金替被担保人偿还债务,担保人履行抵押或质押担保时,将涉及以物抵债,需按照视同销售进行税务处理。

关于以物抵债的税务处理可参考小必前期推文《破产重整,以房抵债不抵税》。

无论是何种担保形式,对于担保人来说,只要承担担保义务,就意味着资产流出。虽然担保人承担担保责任后,有权向债务人追偿(民法典第三百九十二条规定),也因此形成了担保债权,但既然到了担保人需承担担保责任的地步,被担保人多半是无力清偿债务或怠于清偿债务的。因此,该担保债权实际上难以收回,对于企业来说实际是一笔资产损失。

定损扣除时间

根据《企业资产损失所得税税前扣除管理办法》相关规定,担保债权损失属于法定资产损失,应于符合定损条件,证据资料齐全,且会计上已作损失处理的年度申报扣除。

因此,小必建议各位担保人在符合定损条件且证据资料准备充分的情况下,再对担保债权确认损失处理,而非支付时直接计入营业外支出科目,以减少税会差异的调整,降低企业所得税风险。

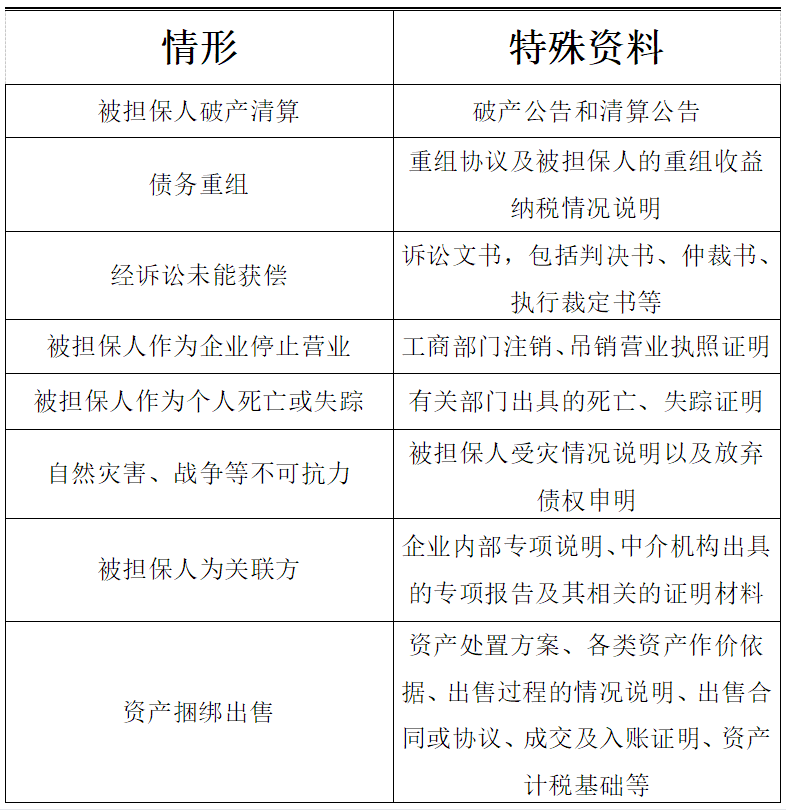

定损证据资料

定损证据资料包括通用资料和特殊资料。

通用资料是基础性资料,主要指相关事项合同、协议或说明,包括担保协议、担保赔偿文书、追索记录等资料。

特殊资料根据被担保人的各种情形有所不同,各种情形所需资料如下表所示:

特别提醒

01.与生产经营活动无关的担保债权损失不能税前扣除!与收入、投资、融资、材料采购、产品销售等活动相关的担保才属于与生产经营活动相关的担保。

02.未经追索并确认被担保人无力偿还无法追回的担保债权损失不能税前扣除!需保留追索记录。

03.当被担保人为关联方时,不符合独立交易原则的担保债权损失不能税前扣除!需由企业自行准备说明资料。

04.未经拍卖、询价、竞争性谈判、招标等市场方式出售的资产捆绑,相关损失不能税前扣除!

小必总结

小必建议,提供担保需谨慎!!!不仅需考虑被担保人的信誉及偿债能力,还需考虑是否与本企业经营相关,若为关联企业是否符合独立交易原则等事项,同时注意留存相关的文件资料,包括追索记录等。