您所在的位置:首页 - 行政事业单位各类问题解答 - 正文行政事业单位各类问题解答

新会计制度下农民合作社如何建立新账

尤半山

03-11

【行政事业单位各类问题解答】

172人已围观

尤半山

03-11

【行政事业单位各类问题解答】

172人已围观

新修订的《农民专业合作社会计制度》已于2023年1月1日起施行,为确保新旧会计制度顺利过渡,财政部发布了《农民专业合作社新旧会计制度有关衔接问题的处理规定》,对新旧制度衔接、会计科目余额结转、未入账事项补登、新账有关会计科目余额分析调整、财务报表新旧衔接等方面作了规定。笔者就新旧会计制度中原账科目余额转入新账会计科目,特别是对会计科目设置有变化的相关内容进行一些探讨,以期能够为广大合作社财务人员按新会计制度的要求建立新账、结转账目给予一些帮助。

新旧会计制度会计科目设置的变化

新旧账目分析及结转

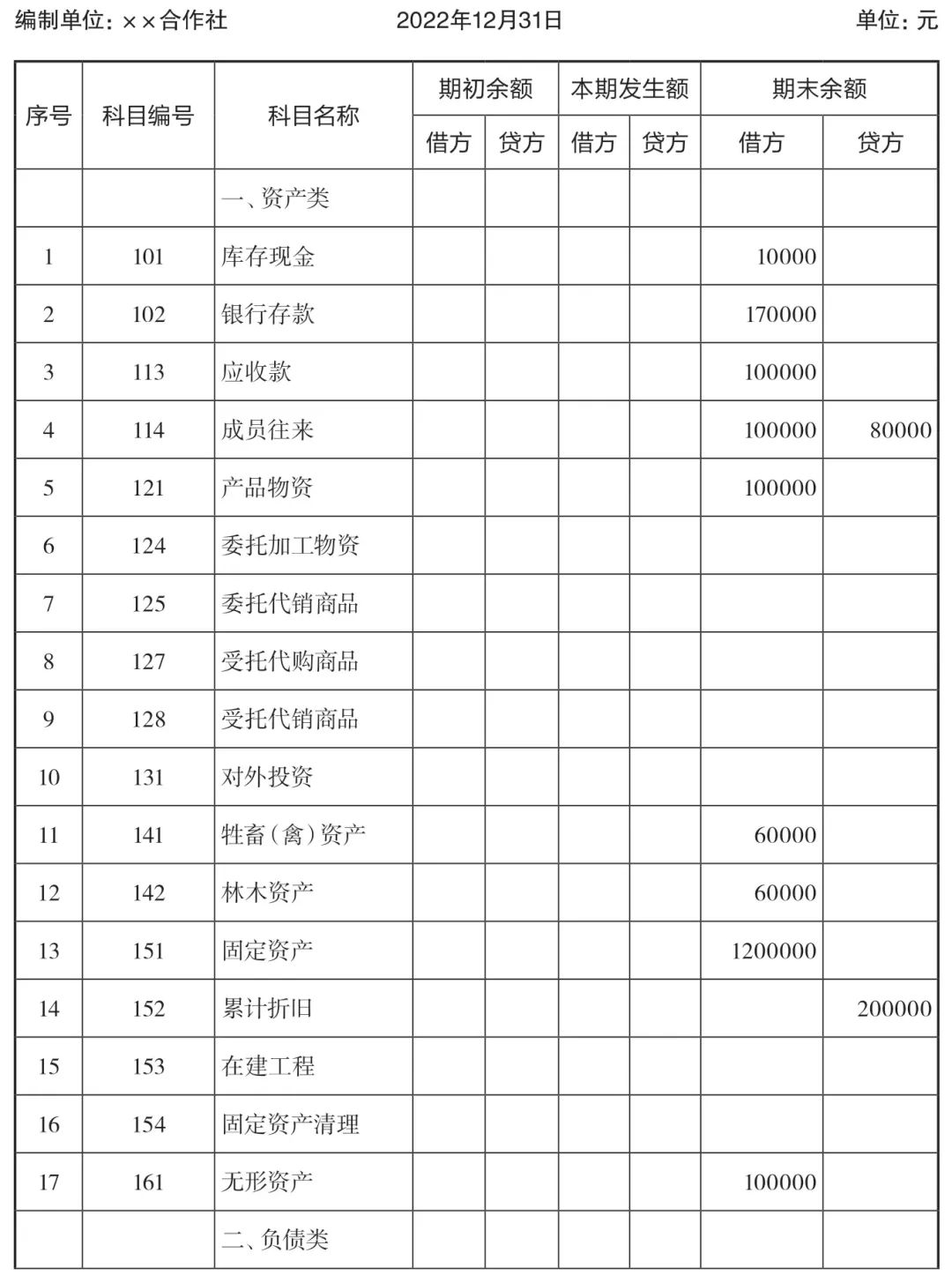

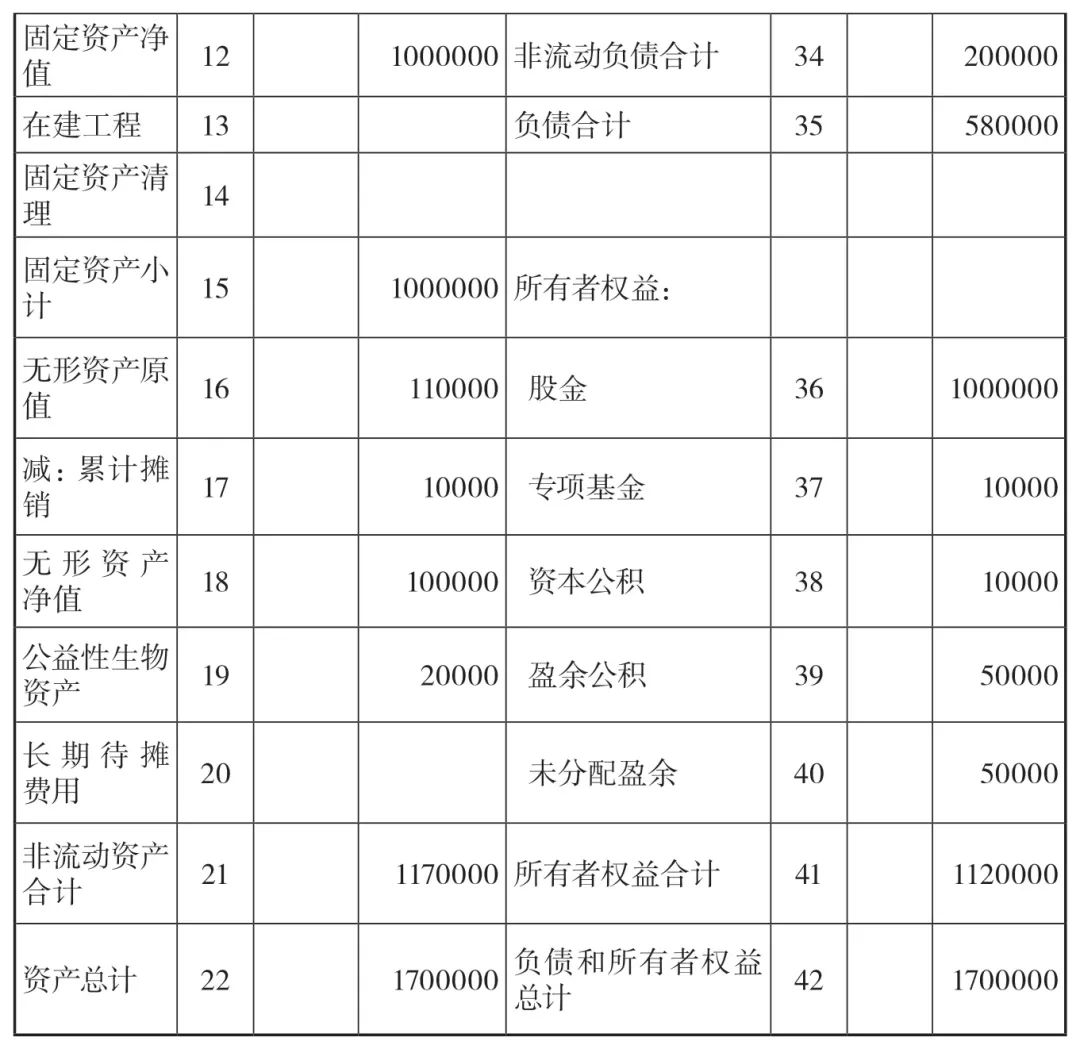

表2:科目余额表

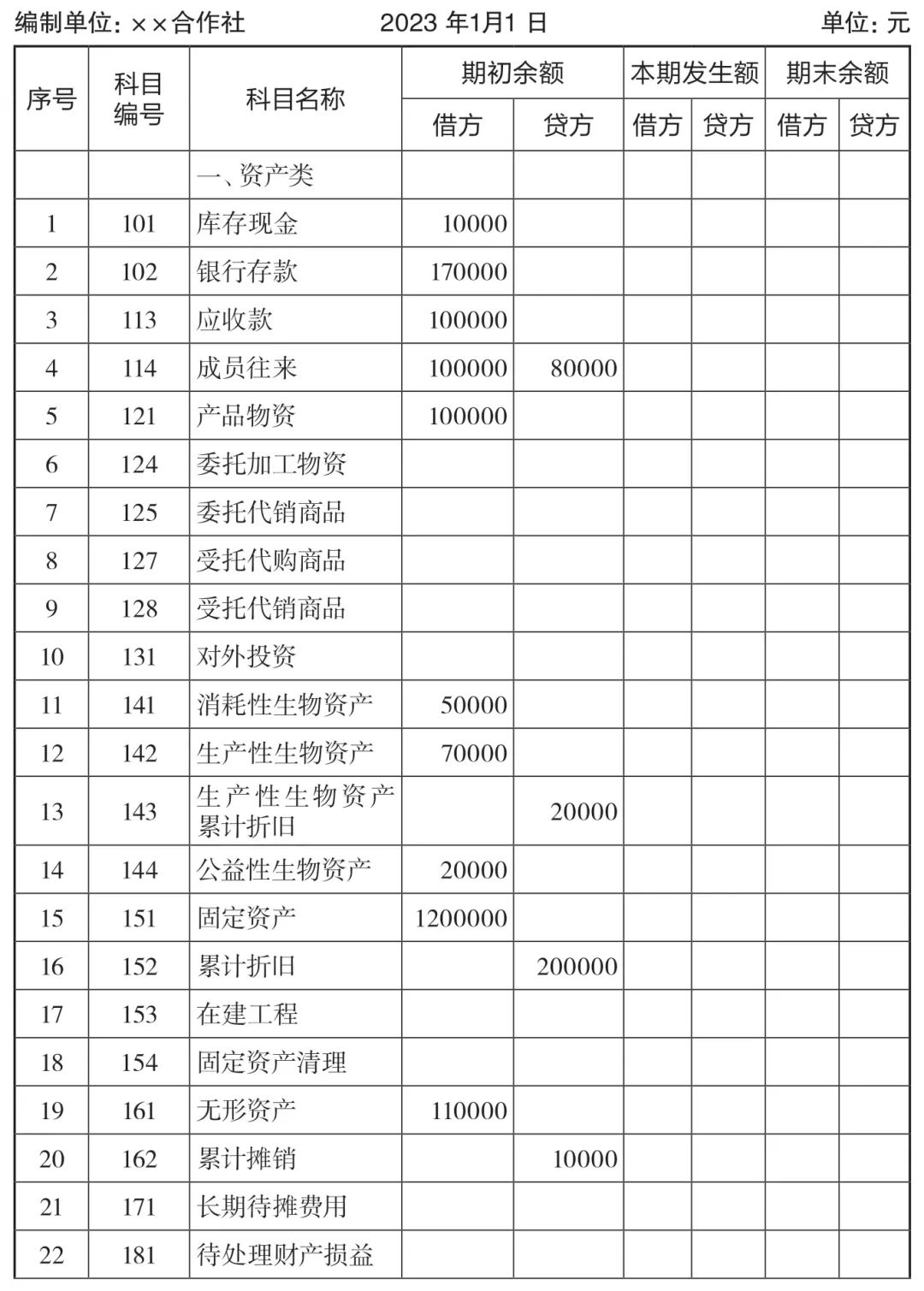

表3:资产负债表

新旧会计制度实施的过渡期,如何把原会计科目余额准确转入新账的相应会计科目中,是建立新账和下步会计核算的关键,而新旧制度相对应会计科目余额的分析计算,更是此项工作的重点。同时,合作社还要对资产和负债进行清查盘点,进一步核实存货、生物资产、固定资产、无形资产等资产和借款、应付款项等负债,盘点清查出的未入账的资产和负债,按照《农民专业合作社新旧会计制度有关衔接问题的处理规定》关于未入账事项登记新账的规定,编制会计分录,记入新账。

Tags: 行政事业单位 行政事业单位各类问题解答