您所在的位置:首页 - 行政事业单位各类问题解答 - 正文行政事业单位各类问题解答

财政部:关于行政事业单位公路公共基础设施的会计处理

尤半山

03-11

【行政事业单位各类问题解答】

991人已围观

尤半山

03-11

【行政事业单位各类问题解答】

991人已围观

公共基础设施应用案例——关于行政事业单位公路公共基础设施的会计处理

一、案例材料

(一)相关政策背景。

为了确保政府会计准则制度在交通运输领域全面有效实施,根据《政府会计准则第5 号——公共基础设施》(财会〔2017〕11 号)、《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》(财会〔2018〕34 号)和《财政部交通运输部关于进一步加强公路水路公共基础设施政府会计核算的通知》(财会〔2020〕23 号)等规定,结合XX 市交通运输行业实际,XX 市交通运输主管部门会同属地财政部门,制定了公路公共基础设施会计处理实施细则,内容包括存量公路公共基础设施入账成本的确定、后续支出成本入账等重点问题。

(二)项目基本情况。

1.存量公路公共基础设施。

(1)项目A:

公路项目名称:XX 路

公路行政等级:国道

公路技术等级:一级公路

公路编码G101,起始点:42,终止点:58

全长:16km

公路性质:非收费公路

交工验收日期:1979 年

公路总面积:41万㎡

公路桥梁面积:大桥3座,共计1.2万㎡;中桥1座,共计0.23万㎡;小桥7座,共计0.4万㎡

因没有相关凭据可供取得、也未经资产评估,其入账成本按照重置成本确定,为94227万元。

2.新建项目。

(1)项目B:

XX 路新建项目,该工程属新建项目,于2021年12月31日已交付使用但尚未办理竣工财务决算手续,已支付资金85679万元,预估后续还需支付6321万元,预估项目总成本92000万元。

3.后续支出。

(1)项目C:

XX 桥梁改建项目,该项目由于水毁损坏需改建,该工程具体实施采用拆除旧桥重建新桥的方案。已支付工程款21万元。

(2)项目D:

XX 预防性养护工程项目,该项目对一般路段外车道采用铣刨加铺方式进行病害处理;对其余路段的路面裂缝进行灌缝处理,保障路面使用功能。已支付工程款316万元。

二、案例分析

(一)公路公共基础设施的界定。

根据《政府会计准则第5 号——公共基础设施》、《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》和《财政部交通运输部关于进一步加强公路水路公共基础设施政府会计核算的通知》的相关规定,公路公共基础设施,是指各级交通运输主管部门为满足社会公共交通运输需求所控制的公路及其配套设施等有形资产。具体包括公路用地、公路(含公路桥涵、公路隧道、公路渡口等)及构筑物、交通工程及沿线设施(含交通安全设施、管理设施、服务设施、绿化环保设施)等。

根据《政府会计准则第5 号——公共基础设施》、《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》和《财政部交通运输部关于进一步加强公路水路公共基础设施政府会计核算的通知》的相关规定,独立于公路公共基础设施、不构成公共基础设施使用不可缺少组成部分的管理用房屋构筑物、设备、车辆,不再提供公共服务的公路设施,其会计核算适用《政府会计准则第3 号——固定资产》,纳入单位固定资产管理。

(二)公路公共基础设施的记账主体。

1.确定记账主体的一般原则。

根据《关于进一步加强公路水路公共基础设施政府会计核算的通知》,按照“谁承担管理维护职责,由谁记账”的原则,并结合直接承担后续支出责任情况,合理确定记账主体。

2.XX 市公路公共基础设施的记账主体。

根据XX 市公路公共基础设施管理体制,县级及以上公路公共基础设施的记账主体为市交通运输系统所属各公路分局及相关事业单位等管理维护单位,乡道和村道公共基础设施的记账主体为各区所属负有乡道、村道管理维护职责的政府机构或单位。

相关记账主体对公路公共基础设施的确认应当协调一致,确保资产确认不重复、不遗漏。

(三)公路公共基础设施的计量。

1.公路公共基础设施初始计量。

根据《政府会计准则第5 号——公共基础设施》第十条的相关规定,“公共基础设施在取得时应当按照成本进行初始计量”。

根据《关于进一步加强公路水路公共基础设施政府会计核算的通知》,对于尚未入账的公路公共基础设施,在《基本建设财务管理规定》(财建〔2002〕394 号)施行之后建成的,一般应当按照其初始购建成本入账;在《基本建设财务管理规定》施行之前建成的,应当按照财会〔2018〕34 号文有关规定确定初始入账成本。分属于不同记账主体的同一公路公共基础设施,初始入账成本的确定应采用一致的会计政策。

对于已按财会〔2018〕34 号文有关规定入账的存量公路公共基础设施,其初始入账成本无需调整。

2.存量公路公共基础设施入账成本的确定。

(1)入账成本按照重置成本确定。

按照《政府会计准则第5 号——公共基础设施》第二十七条相关规定,“对于应当确认但尚未入账的存量公共基础设施,政府会计主体应当在本准则首次执行日按照以下原则确定其初始入账成本:(一)可以取得相关原始凭据的,其成本按照有关原始凭据注明的金额减去应计提的累计折旧后的金额确定;(二)没有相关凭据可供取得,但按规定经过资产评估的,其成本按照评估价值确定;(三)没有相关凭据可供取得、也未经资产评估的,其成本按照重置成本确定。”

XX 市存量公路公共基础设施建设起源较早,又历经多次改建、扩建,无法取得相关原始凭据;同时,公路公共基础设施价值十分巨大,资产评估要受评估费用、时间、专业知识储备所限,评估价值存在不确定性。

XX 市交通运输主管部门会同财政部门调研、协商后,确定XX 市存量公路公共基础设施按照重置成本入账。

(2)重置成本计算原则。

①《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》“一(三)4.关于存量公共基础设施的入账成本”规定:

“对于无法取得与存量公共基础设施初始购建有关的原始凭据且在首次入账前未要求或未进行过资产评估的,单位应当按照重置成本确定存量公共基础设施的初始入账成本。单位在具体确定存量公共基础设施的重置成本时,可参考以下步骤进行:

第一步,对存量公共基础设施进行分级分类。

第二步,确定各项存量公共基础设施的建造或使用时间、具体数量(如里程、面积等)以及各项资产的成新率(即新旧程度系数)。

第三步,确定现行条件下每项公共基础设施的单位(如单位里程、单位面积等)资产价值。通常情况下,单位资产价值的确定应当以行业定额标准或由各地行业主管部门组织确定的定额标准为基础。

第四步,根据第二步和第三步的结果,计算确定每项具体公共基础设施的入账成本。

经履行内部报批程序后,单位可将重置成本计算的依据作为存量公共基础设施初始入账的原始凭据。”

②《关于进一步加强公路水路公共基础设施政府会计核算的通知》“四(六)重置成本标准参考因素”规定:“确定存量公路水路公共基础设施重置成本时,除主要依据定额标准外,还应充分考虑影响重置成本标准的其他因素,具体如下:……公路应主要参考地域、地形、技术等级、路基宽度、路面材料类型;……”。

(3)重置成本计算过程。

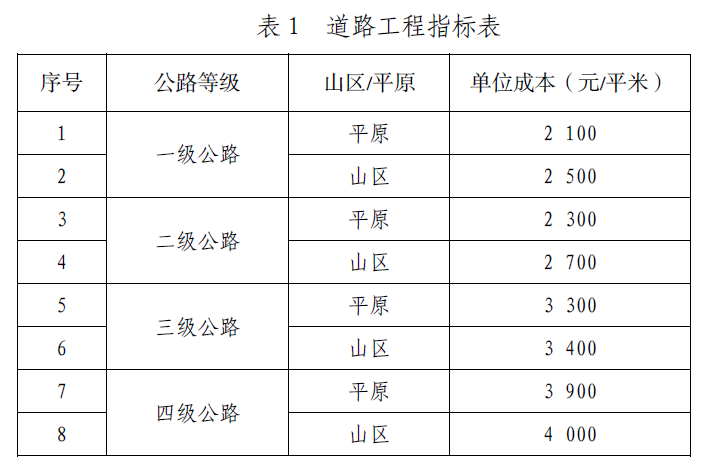

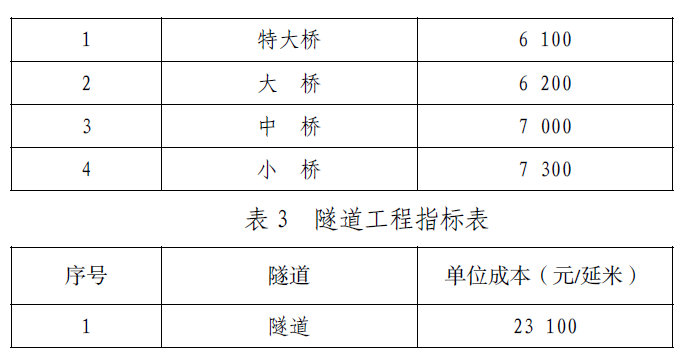

XX 市交通运输主管部门依据上述文件中关于重置成本确定的相关规定,由所属定额管理部门依据定额标准,充分考虑地域、地形、技术等级、路基宽度等因素,编制了道路工程指标、桥梁工程指标和隧道工程指标三部分组成的重置成本指标体系,分别确定了道路、桥梁、隧道工程的单位成本,最终经过专家评审后予以发布实施。

注:相关计算中,道路面积采用路面面积,桥梁面积采用桥面面积,隧道长度采用单洞长度。

项目A 的重置成本计算过程如下:

道路成本=(总面积-桥梁面积)*单位成本=(41-1.2-0.23-0.4)万平米*2100元/平米=82257万元

桥梁成本=桥梁面积*单位成本=1.2万平米(大桥3座)*6200元/平米+0.23 万平米(中桥1 座)*7000元/平米+0.4万平米(小桥7座)*7300元/平米=11970万元

重置成本总计=82257万元+11970万元=94227万元

3.公路公共基础设施的后续计量。

(1)折旧(摊销)。

根据《政府会计准则第5 号——公共基础设施》第十六条的规定,“政府会计主体应当对公共基础设施计提折旧,但政府会计主体持续进行良好的维护使得其性能得到永久维持的公共基础设施和确认为公共基础设施的单独计价入账的土地使用权除外。”

根据《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》“一(三)3.关于公共基础设施折旧(摊销)”规定,“在国务院财政部门对公共基础设施折旧(摊销)年限作出规定之前,单位在公共基础设施首次入账时暂不考虑补提折旧(摊销),初始入账后也暂不计提折旧(摊销)。”

XX 市公路公共基础设施在首次入账时暂不考虑补提折旧(摊销),初始入账后也暂不计提折旧(摊销)。

(2)后续支出。

根据《政府会计准则第5 号——公共基础设施》第九条“通常情况下,为增加公共基础设施使用效能或延长其使用年限而发生的改建、扩建等后续支出,应当计入公共基础设施成本;为维护公共基础设施的正常使用而发生的日常维修、养护等后续支出,应当计入当期费用。”

XX 市公路公共基础设施的改(扩)建、提级改造等建设类投资支出计入设施成本,日常维护等养护类支出计入当期费用。

(四)存量公路公共基础设施的明细核算。

按照《关于进一步加强公路水路公共基础设施政府会计核算的通知》相关规定,“公路公共基础设施应当按照行政等级、路线(含桩号)进行明细核算,公路技术等级、公里数等作为辅助核算。按照行政等级,公路公共基础设施应当涵盖国道、省道、县道、乡道和村道。”

具体会计明细科目及编码设置参考财会〔2020〕23号文件附件2“公路水路公共基础设施会计明细科目及编码表”相关规定确定。

三、账务处理

(一)初始入账账务处理(单位:万元)。

1.项目A 初始入账成本按照重置成本确定,按行政等级、路线(含桩号)进行明细核算。项目A 的重置成本=道路成本82257万元+桥梁成本11970万元=94227 万元,入账成本确定为94227万元。

项目A 初始入账时,账务处理如下:

财务会计

借:公共基础设施—交通基础设施—公路公共基础设施—国道—XX 路(42-58) 94227

贷:累计盈余 94227

预算会计不做账务处理

2.项目B属于已交付使用但未办理竣工财务决算的新建项目。根据《政府会计准则第5 号——公共基础设施》第十一条的规定,“已交付使用但尚未办理竣工决算手续的公共基础设施,应当按照估计价值入账,待办理竣工决算后再按照实际成本调整原来的暂估价值。”

项目B 应当按照估计价值92 000 万元入账,待办理竣工财务决算后再按照实际成本调整原来的暂估价值。按照在建工程成本,借记“公共基础设施”科目,贷记“在建工程”科目。

财务会计

借:公共基础设施—交通基础设施—公路公共基础设施—省道—XX 路(49-60,64-70) 92000

贷:在建工程—建筑安装工程投资—建筑工程 92000

预算会计不做账务处理

(二)后续支出账务处理(单位:万元)。

为增加公共基础设施使用效能或延长其使用年限而发生的改建、扩建等后续支出,应当计入相关资产成本。借记“在建工程”科目,贷记“财政拨款收入”等科目。

1.项目C。

项目C 属于为增加公共基础设施使用效能或延长其使用年限而发生的改建、扩建,其后续支出应当予以资本化。

财务会计

借:在建工程—建筑安装工程投资—建筑工程 21

贷:财政拨款收入 21

预算会计

借:事业支出—财政拨款支出—项目支出—项目C 21

贷:财政拨款预算收入 21

2.项目D。

项目D为预防性养护项目工程款支出,属于为保证公共基础设施正常使用发生的日常维修等支出,应当予以费用化。

财务会计

借:业务活动费用—商品和服务费用 316

贷:财政拨款收入 316

预算会计

借:事业支出—财政拨款支出—项目支出—项目D 316

贷:财政拨款预算收入 316

Tags: 行政事业单位 行政事业单位各类问题解答