您所在的位置:首页 - 税务相关问题解答 - 正文税务相关问题解答

五种情形由付款方反向开具发票

尤半山

03-11

【税务相关问题解答】

667人已围观

尤半山

03-11

【税务相关问题解答】

667人已围观

销售商品、提供服务以及从事其他经营活动中收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

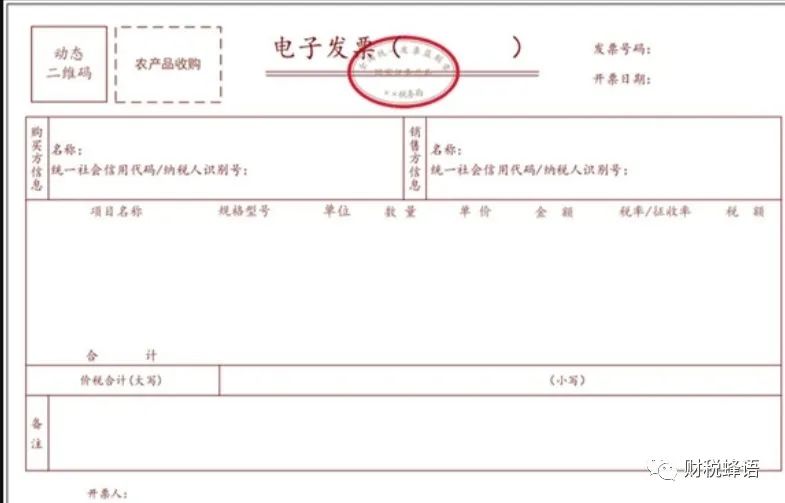

一、收购单位使用农产品收购发票收购自产农产品,支付农民个人款项。

二、收购单位使用废旧物资收购发票收购废旧物资。

从2009年1月1日起,取消"售废免税"和"购废按10%抵扣"政策。废旧物资收购单位改为开具普通发票,原印有"废旧物资"字样的专用发票停止使用,不再作为增值税扣税凭证抵扣进项税额。

从2009年到2022年,虽然不再有废旧物资专用发票,但是收购单位还是可以开具“收购行业”通用发票。

从2022年3月1日起,纳税人境内收购再生资源,应从销售方取得增值税发票;免税的,应取得增值税普通发票。销售方无法申领发票的,应取得销售方收款凭证及收购方内部凭证,或者税务机关代开的发票。

由此可见,至此收购废旧物资不再由收购方开具收购发票。

好好的文件,就是不说人话。怪话连篇,只能由税务通翻译给你看。

三、扣缴义务人支付个人款项。

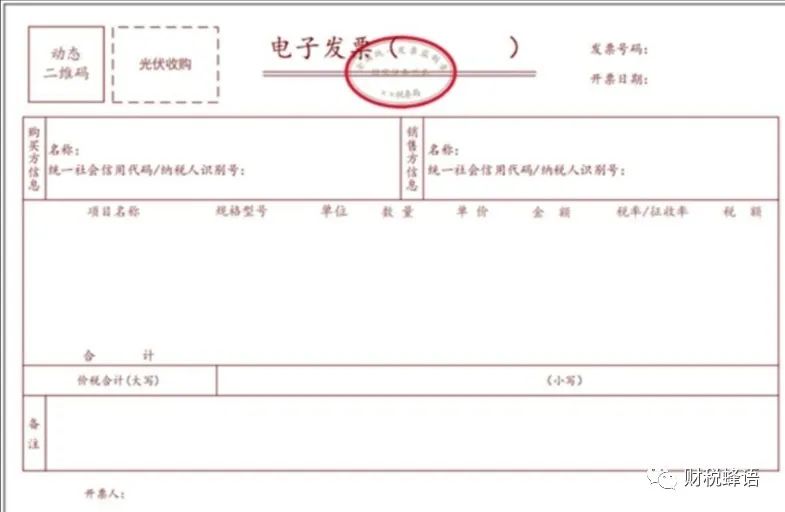

四、国家电网公司从分布式光伏发电项目发电户处购买电力产品,由国家电网公司开具普通发票。

五、自2022年10月1日起,对已备案汽车销售企业从自然人购进二手车的,允许企业反向开具二手车销售统一发票。