您所在的位置:首页 - 税务相关问题解答 - 正文税务相关问题解答

居民身份的转变,如何正确进行个税申报

尤半山

03-12

【税务相关问题解答】

649人已围观

尤半山

03-12

【税务相关问题解答】

649人已围观

前言 距2021年个人所得税汇算清缴还有最后一个月,经过3年的综合所得汇算清缴,小必身边的朋友已经对个税汇算已经有了初步认识,也有了主动汇算的意识,但最近小必又被问到一个新的问题,“我2021年在境内居住未满183天,为什么税务局还通知我去办理个税汇算清缴呢?”我在境内和境外都有所得,该如何申报呢?”其实这里就涉及以下几个问题:

1、身份的判定——“居民个人”or“非居民个人”

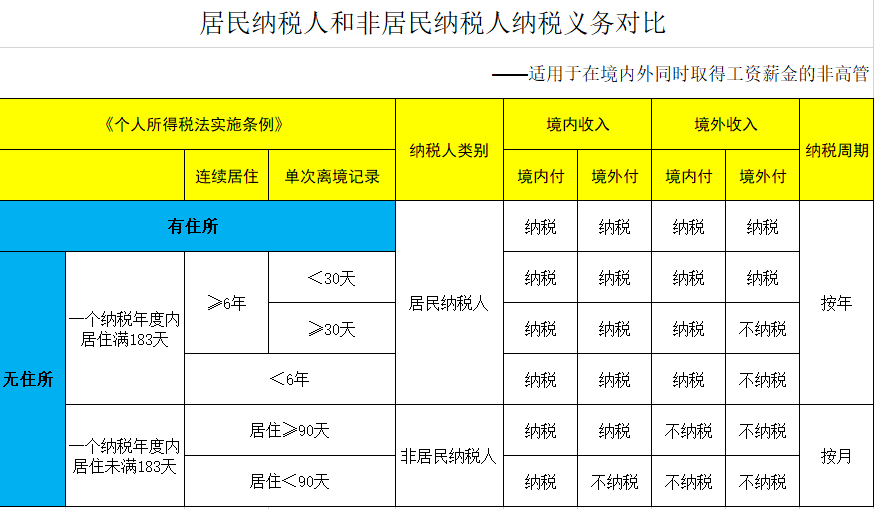

新个税法中首次使用了居民个人和非居民个人的表述,并对居民个人和非居民个人的认定标准等进行了规定。属于居民个人的,其从中国境内和境外取得的所得,皆应按照新个税法缴纳个人所得税。

1.在境内是否有住所。如有住所,即为居民纳税人,不再考虑其居住时间长短的问题。

在中国境内有住所的个人是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。

(1)户籍:我们通常称为户口,中国公民通常在我国是有户口的,因此,简单地说,有中国户口的人,一般可判定为在中国习惯性居住。

(2)家庭:一般指的是与婚姻、子女相关的联系,比如与中国籍个人存在婚姻、子女关系,并且以中国为中心生活等,可以判定在中国习惯性居住。

(3)经济利益:一般是考虑个人的主要财产、经营活动中心等因素。比如主要财产在中国境内,或者主要经营活动在中国境内,可以判定为在中国习惯性居住。

假设小必的朋友小诚只是长期在境外工作,但家庭和子女还在境内,则代表小诚在境内有住所,不管他是否在境内居住累计满183天,他都只能算是居民个人。

假设小诚为中国国籍,但已取得香港永久居民的身份,而且家人和工作都在香港,那我们认为小诚的习惯性住所不在境内。

2.一个纳税年度内在中国境内居住累计天数是否满183天?

如果在境内无住所,但是在一个纳税年度内在中国境内居住满183天——居民个人

如果在境内无住所,且在一个纳税年度内在中国境内居住未满183天——非居民个人

居住天数的计算标准:在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。(按出入境记录)

假设小诚家住香港,每周一早上来深圳上班,周五下午回香港,则一周在境内居住天数只能算3天(周一和周五都不满24小时,不计算在内),按一年52周计算,则小诚一年在境内的天数为156天,不满183天,则小诚只能算是非居民个人。

2、从“居民个人”转变为“非居民个人”

假设小诚在境内无住所,受境外母公司指派到境内子公司任职。2020年在境内累计居住天数满183天,故2020年按居民个人进行的预扣预缴,并办理了综合所得汇算清缴。

2021年首次申报时,预计当年在境内居住天数会超183天,故也按居民个人进行工资薪金的预扣预缴。2021年年度结束,小诚可能有以下几种情况:

1、2021年,小诚在境内居住天数超过183天;

2、2021年,小诚在境内居住天数超过90天,不满183天;

3、2021年,小诚因疫情原因在境内居住天数不满90天。

情形1:则小诚仍然为居民个人,则2022年3月1日至6月30日期间需进行汇总申报纳税。

因小诚在中国境内居住累计满183天的年度连续不满六年,则向主管税务机关备案后,小诚来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。如小诚2021年在境外取得且境外支付的工资薪金所得100万元,则备案后该部分可以免予缴纳个税。

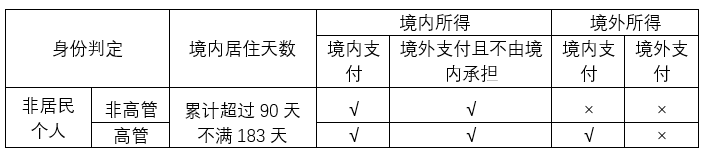

情形2:因小诚在境内无住所且累计居住不满183天,则小诚应为非居民个人。对于非居民个人,在计算工资薪金收入额时还需区分不同时间段。

小诚居住天数满90天不满183天,在计算当月工资薪金收入额时,按身为高管和非高管两种情形计算。

如小诚12月在境外工作20天,当月总收入5万元人民币,其中境外母公司支付3万元,境内子公司支付2万元。(全年境内居住超过90天不满183天)

(1)假设小诚为非高管:12月工资薪金收入额=5*11/31=1.77万元

(2)假设小诚为高管:12月工资薪金收入额=5*(1-3/5*20/31)=3.06万元

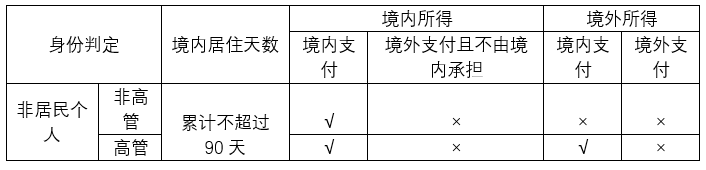

情形3:因小诚在境内居住天数不满90天,在计算当月工资薪金收入额时,按身为高管和非高管两种情形计算。

同上例,小诚12月在境外工作20天,当月总收入5万元人民币,其中境外母公司支付3万元,境内子公司支付2万元。(全年境内居住不超过90天)

(1)假设小诚为非高管:12月工资薪金收入额=5*2/5*11/31=0.71万元

(2)假设小诚为高管:12月工资薪金收入额=5*2/5=2万元

因2021年首次申报时,小诚预计当年累计居住时间超过183天,在预扣预缴时是按照居民个人申报的,但在情形2和情形3的情况下,小诚从“居民个人”转变为“非居民个人”了,应该在年度终了15天内(即2022年1月15日内),向主管税务机关报告,按照非居民个人重新计算应纳税额,如需补缴税款,不加收税收滞纳金,如需要退税的,按照规定办理。

3、从“非居民个人”转变为“居民个人”

假设小诚在境内无住所,受境外母公司指派到境内子公司任职。在2021年首次纳税申报时,预计本纳税年度累计居住天数不超过183天,则按非居民个人进行代扣代缴。

截至2021年10月1日,小诚在境内累计居住天数超过183天,小诚在10月至12月纳税申报时依然按非居民个人进行代扣代缴,待年度终了后按照居民个人有关规定办理汇算清缴。

但是如果小诚在11月离境且预计该年度内不再入境的,可以选择在离境之前办理汇算清缴。

综上所述,对于无住所的个人,在境内进行首次纳税申报时,需先根据合同约定等情况预计一年在境内的居住天数,按照预计情况分为居民个人或者非居民个人计算缴纳税款。当实际情况与预计情况不符的,从非居民个人转变为居民个人,一个纳税年度内税款扣缴方法保持不变,在次年3月1日至6月30日期间按照居民个人办理汇算清缴,也可以选择在离境之前(预计当年度不再入境时)办理汇算清缴。

从居民个人转变为非居民个人的,应在年度终了后15日(1月15日)内向主管税务机关报告,按照非居民个人重新计算应纳税额,申报补缴税款,不加收税收滞纳金,需要退税的,按照规定办理。

总结

上一篇: 最新留抵退税政策解析

下一篇: 收费公路管理条例