您所在的位置:首页 - 税收优惠政策 - 正文税收优惠政策

服装企业享受研发优惠难?不如试试这些方法

尤半山

03-12

【税收优惠政策】

673人已围观

尤半山

03-12

【税收优惠政策】

673人已围观

众所周知,根据财税[2015]119号的规定,批发和零售业不适用研发费用税前加计扣除政策。很多服装企业属于批发零售企业无法享受加计扣除的优惠,但服装企业在设计研发环节真实发生了研发费用,是否真的无法享受研发相关优惠?

下面小编为大家介绍三种享受研发优惠难的解决方式:

享受优惠:以委托加工模式变身制造业

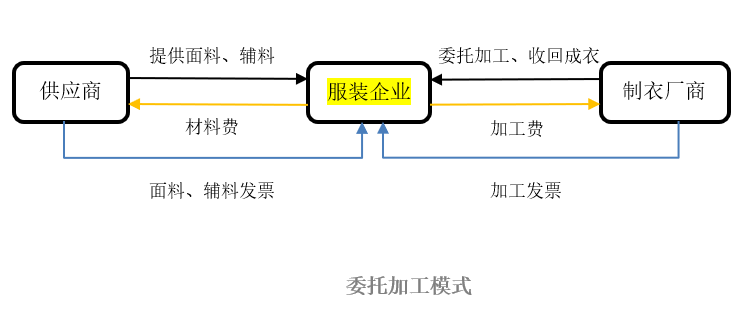

服装企业很多业务模式是,请制衣厂采购指定面料加工成衣,再向制衣厂采购成衣。这种成衣采购的服装企业归类为批发行业,不能享受加计扣除政策。

服务企业可以调整为委托加工模式,直接向供应商采购面料、辅料,作为委托加工物资发给制衣厂,委托制衣厂加工成衣,服装企业收回成衣,向制衣厂支付加工费。

委托加工模式下,服装企业参与面辅料选购、款式设计、成本核算与定价、材料入库、外协加工、成衣检验入库等环节,参与了更多生产制造过程,属于制造业,从而可享受研发费用加计扣除的优惠。

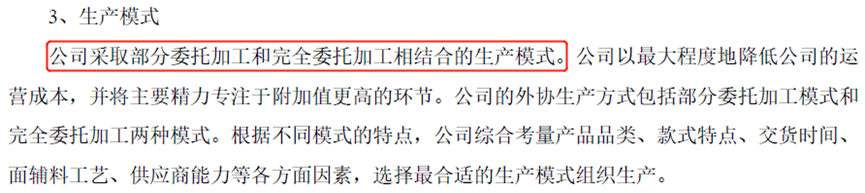

参考服装上市公司地素时尚的生产模式:

参考中享受加计扣除的上市公司,如海澜之家、地素时尚、报喜鸟等均属于制造业下的纺织服装、服饰业。

享受优惠:找准研发活动

有的企业将设计、打版等方面的支出都计入研发费用,这些费用都能作为研发费用享受优惠吗?

什么样的研发活动属于加计扣除范围?

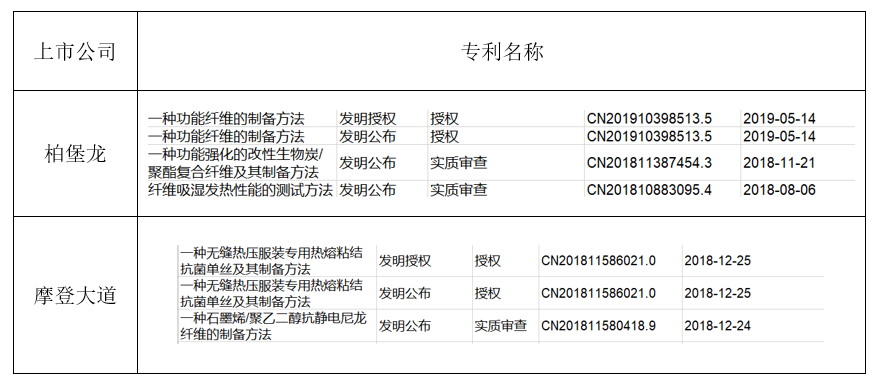

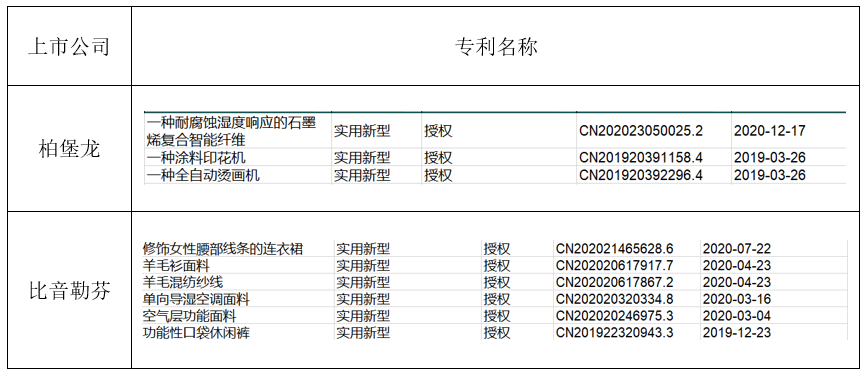

服装企业进行的研发活动需实际性开发新技术、新产品、新工艺,参考同行业上市公司研发专利有以下类型:

>>>新技术:如制作面料、辅料或制作成衣的新方法

>>>新产品:如研发新面料、辅料或制作衣服的新机器产品

>>>软件著作权:如货物信息系统、物流信息系统等

享受优惠:分离设计研发职能,成立文化设计中心

若服装企业调整采购模式存在难度,可以考虑分离设计职能,单独设立设计中心为核心企业提供设计服务。

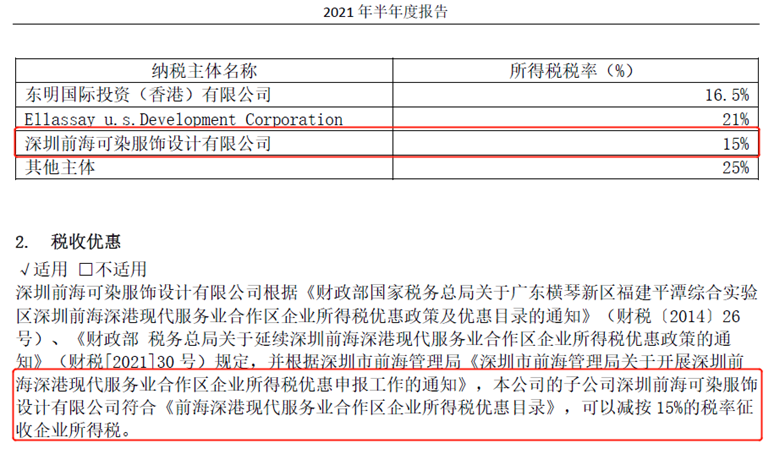

参考上市公司歌力思(603808)《2021年半年度报告》:

服装企业可以参考同行公司设立设计中心,并考虑选择在海南、深圳前海等税收优惠地设立。设计服务所属的文化创意行业符合两地所得税产业优惠目录的范围。设计中心以设计服务作为主营业务且占收入60%以上的情况下可享受当地企业所得税15%的优惠税率。位于海南的设计中心,其高端设计人才还可以享受15%的个税优惠。

**法规依据:财政部 税务总局公告2021年第13号、财税[2015]119号、财税[2020]31号、财税〔2021〕14号、财税[2021]30号

上一篇: 限售股转让涉税检查注意这些点

下一篇: 中华人民共和国红十字会法