您所在的位置:首页 - 税务相关问题解答 - 正文税务相关问题解答

大规模增值税留抵退税政策系列宣传(表单填报篇)

尤半山

03-12

【税务相关问题解答】

339人已围观

尤半山

03-12

【税务相关问题解答】

339人已围观

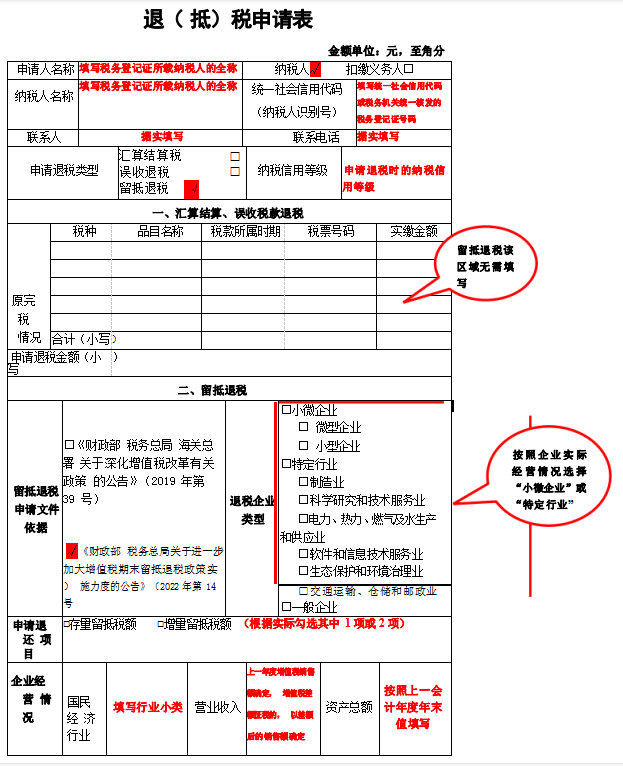

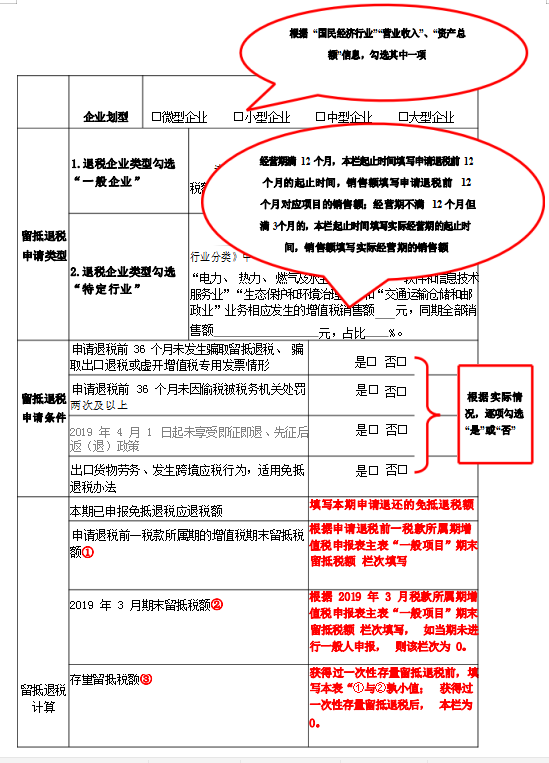

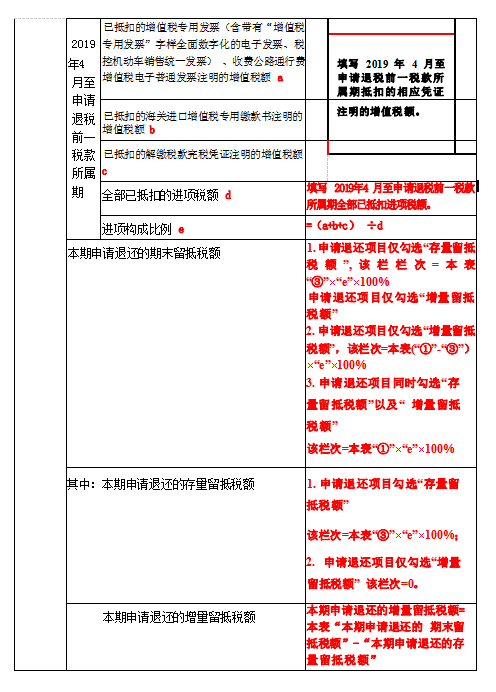

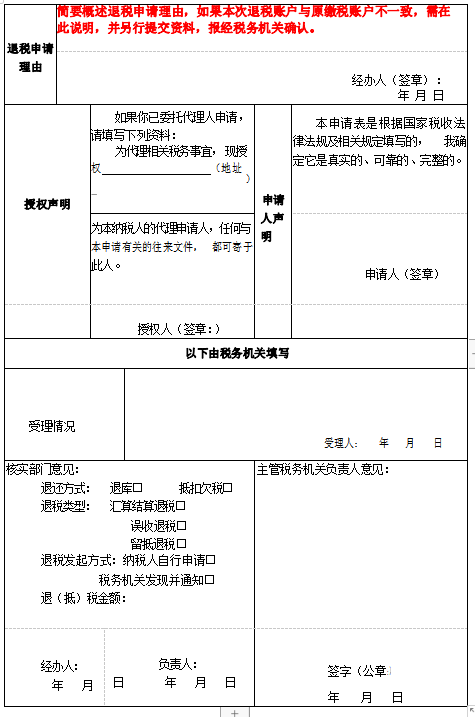

根据《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)、《国家税务总局关于进一步加大增值税期末留抵退税政策实施力度有关征管事项的公告》(国家税务总局公告2022年第4号)规定,申请增值税期末留抵退税的纳税人,应在纳税申报期内,完成当期增值税纳税申报后,在规定的留抵退税申请期间内通过电子税务局或办税服务厅提交《退(抵)税申请表》。纳税人在收到税务机关准予留抵退税的《税务事项通知书》当期,应以税务机关核准的允许退还的增量留抵税额冲减期末留抵税额。相应表单填报示例如下:

一、退(抵)税申请表填报示例

《退(抵)税申请表》主要栏次填报示例如下:

二、申报表填报示例

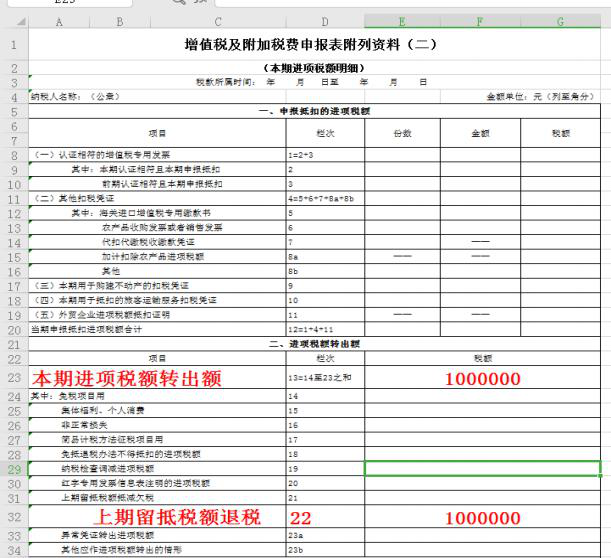

纳税人取得退还的留抵税额后,应相应调减当期留抵税额,具体通过填列《增值税及附加税费申报表(一般纳税人适用)》附列资料二第22行“上期留抵税额退税”栏次。

举例:2022年4月15日,某微型企业收到税务机关准予留抵退税的《税务事项通知书》,收到留抵退税款100万元,则该纳税人在办理属期4月申报时,附列资料二填报如下:

下一篇: 野生药材资源保护管理条例