您所在的位置:首页 - 税务相关问题解答 - 正文税务相关问题解答

自然人转让股权,什么情况下会被税局核定收入

尤半山

03-12

【税务相关问题解答】

657人已围观

尤半山

03-12

【税务相关问题解答】

657人已围观

自然人转让股权,什么情况下会被税局核定收入?

随着市场经济的发展,自然人转让股权日趋活跃。而自然人转让股权,需按照“财产转让所得”,适用20%的税率,缴纳个人所得税。

实务操作中,存在为少缴税款,签订阴阳合同,降低股权转让收入的情形,而税局针对股权转让收入“明显偏低”的情况可以核定收入。

那么如何判定“明显偏低”呢,哪些“明显偏低”被视为有正当理由而不被核定呢?笔者整理如下:

一、如何判定股权转让收入“明显偏低”?

“根据《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)第十二条符合下列情形之一,视为股权转让收入明显偏低:

(一)申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的;

(二)申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的;

(三)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;

(四)申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的;

(五)不具合理性的无偿让渡股权或股份;

(六)主管税务机关认定的其他情形。”

根据上述规定可以看出,判断股权转让价格是否明显偏低主要存在两个重要标准,一是将拟转让价格与净资产份额相比较,若标的公司持有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等重大资产,需要把净资产份额调整为净资产公允价值份额后再与转让价格相比较。对于初始投资成本,若拟转让价格低于初始投资成本,也可能会被认定转让价格明显偏低。

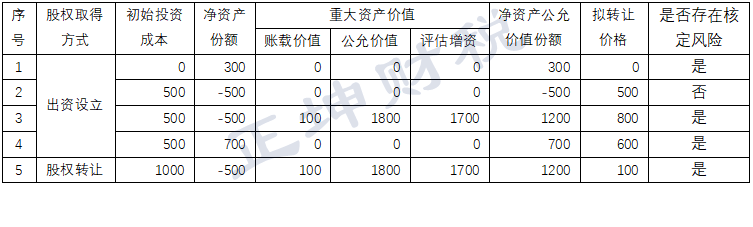

笔者举例分析以下几种情形是否存在核定股权转让收入的风险:

情形一,原股东未实缴出资,但其所持股份对应净资产份额为300万,显然按照0元转让股权是不合适的;

情形二,初始投资成本500万,净资产份额-500万,不存在土地使用权、房屋等重大资产,故按500万平价转让合理;情形三,存在土地使用权、房屋等重大资产,拟转让价格800万低于原股东所持股权对应净资产公允价值份额1200万;情形四,拟转让价格600万低于净资产700万,存在被核定风险;情形五,拟转让价格100万低于初始投资成本1000万和净资产公允价值份额1200万,存在被核定风险。

单位:万元

二、哪些股权转让收入“明显偏低”被视为有正当理由?

根据《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)“第十三条 符合下列条件之一的股权转让收入明显偏低,视为有正当理由:

(一)能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;

(二)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;

(四)股权转让双方能够提供有效证据证明其合理性的其他合理情形。”

“67号文”给出了上述三种有正当理由的“明显偏低”,对于上述第一款规定,证明时应提供相关政策依据,包括文件名称、文号、主要内容等;对于上述第二款规定,需准备结婚证、户籍证明、户口本或公安机关出具的其他证明等资料证明向其三代以内直系亲属平价或低价转让股权;对于上述第三款规定,应提供相关法律、政府文件或企业章程,内部转让协议等资料证明因限制性股权转让所发生的平价转让或低价转让。

实际操作中肯定还会有税务机关认定不统一,执行不一致的地方。笔者认为,适用上述“正当理由”时,应与当地的税务机关做好沟通,以免产生不必要的纳税争议。

上一篇: 铺设海底电缆管道管理规定

下一篇: 中华人民共和国自然保护区条例