您所在的位置:首页 - 行政事业单位各类问题解答 - 正文行政事业单位各类问题解答

行政事业单位用友U8预算会计年结处理流程

尤半山

03-12

【行政事业单位各类问题解答】

5098人已围观

尤半山

03-12

【行政事业单位各类问题解答】

5098人已围观

一、预算收入科目及结转过程图

二、预算支出科目及结转过程图

三、预算收入科目的年末结转

(一)软件操作

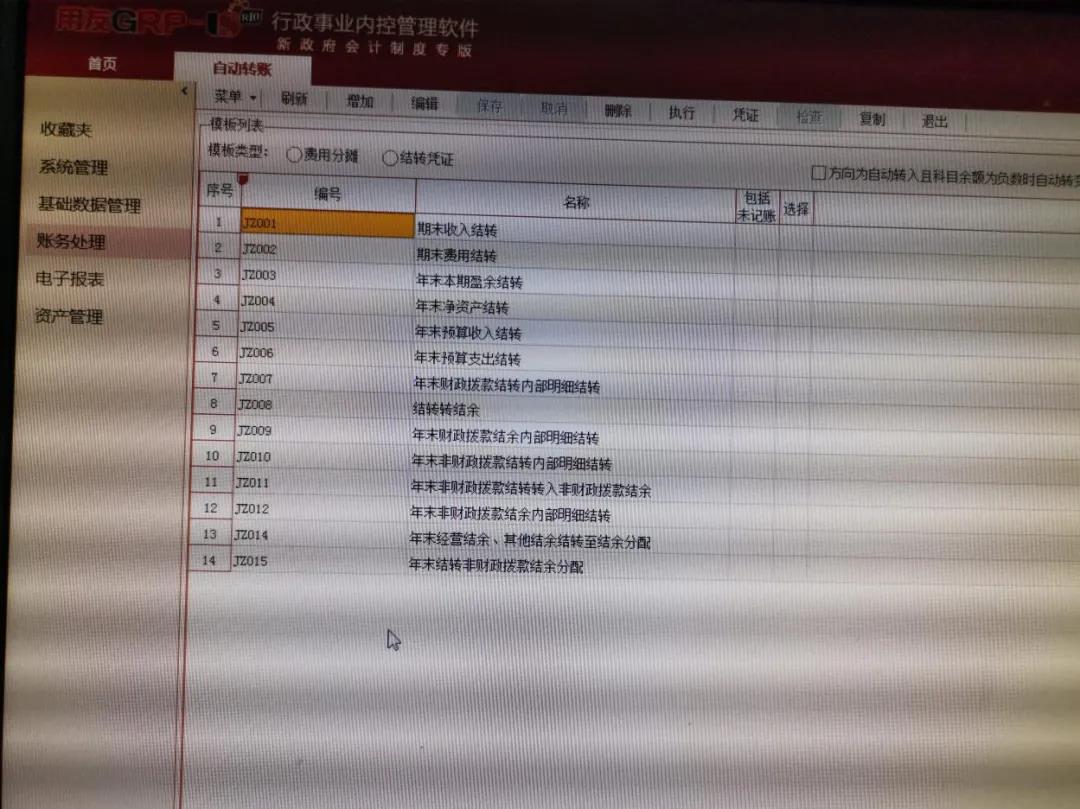

图1

1、登录日期2020.12.31;“账务处理→凭证处理”下完成所有凭证的“审核”与“记账”/完成财务会计的月结/完成财务会计的年结

2、“账务处理→自动转账”

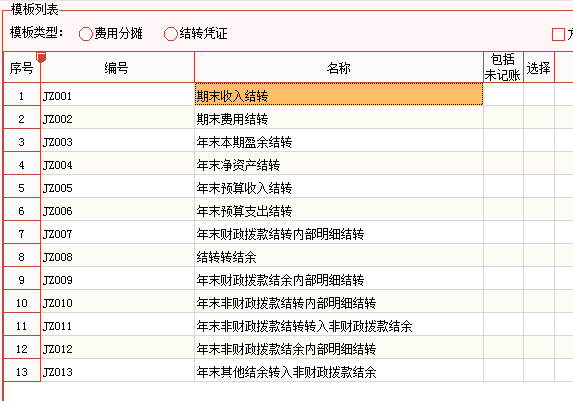

JZ005年末预算收入结转

| “选择”图1右侧方框下打钩 | 点上方“执行” | 结转成功,则生成1张凭证号:记账凭证GA记账**号 | 退出 |

3、账务处理→余额表

预算会计年结JZ005后,在“账务处理—余额表”下,看预算会计的收入科目余额情况;此时所有的预算收入类科目借贷双方应相等,期末余额为0。

(二)会计分录

1、“财政拨款预算收入”科目的结转

借:财政拨款预算收入—基本支出(人员经费、日常公用经费)/项目支出

贷:财政拨款结转—本年收支结转—基本支出(人员经费、日常公用经费)/项目支出

2、“非同级财政拨款预算收入”科目的结转

①专项资金收入

借:非同级财政拨款预算收入—专项资金收入(基本支出(各专项)/(项目支出—各项目)

贷:非财政拨款结转—本年收支结转—(基本支出(各专项)/(项目支出—各项目)

【请特别注意,下面一段话,来自权威解释】基本支出的各项资金,如要求专款专用,年末结转时也应转入结转。

②非专项资金收入

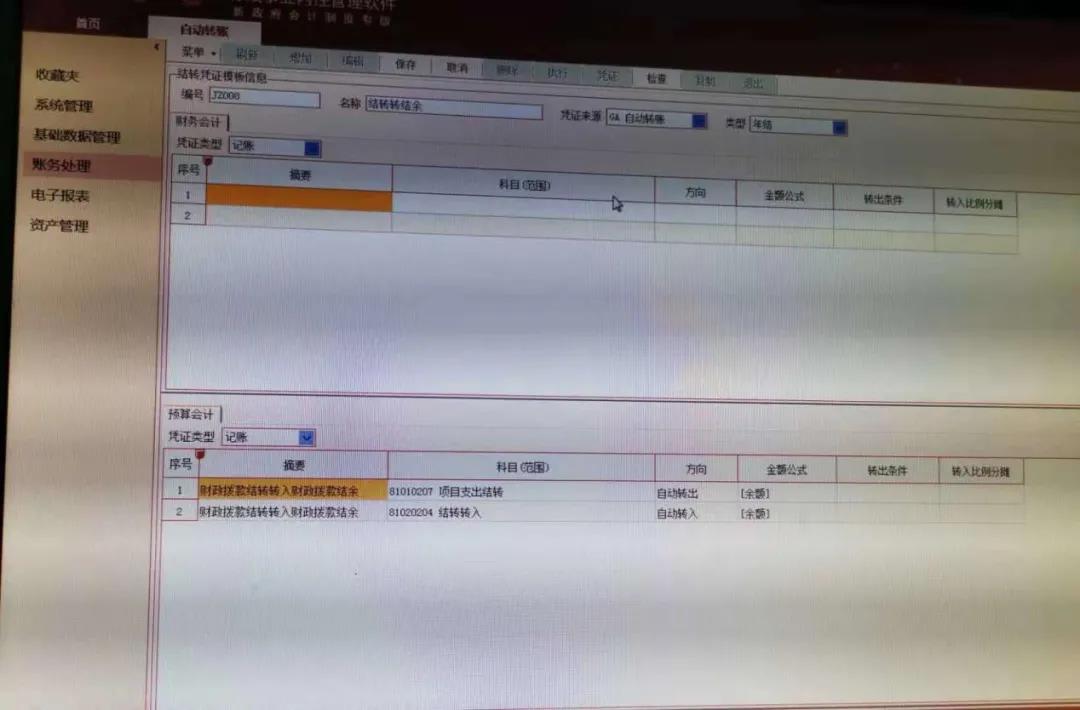

2、“账务处理→自动转账”

JZ006年末预算支出结转

| “选择”图1右侧方框下打钩 | 点上方“执行” | 结转成功,则生成1张凭证号:记账凭证GA记账**号 | 退出 |

3、账务处理→余额表

预算会计年结JZ006后,在“账务处理—余额表”下,看预算会计的支出科目余额情况;此时所有的预算支出类科目借贷双方应相等,期末余额为0。

(三)会计分录

1、事业支出的结转

(1)事业支出—财政拨款支出

借:财政拨款结转—本年收支结转—基本支出(人员经费、日常公用经费)/项目支出

贷:事业支出—财政拨款支出—基本支出(人员经费、日常公用经费)/项目支出

(2)事业支出—非财政专项资金支出

借:非财政拨款结转—本年收支结转—基本支出(各专项)/项目支出(各项目)

贷:事业支出—非财政专项资金支出—基本支出(各专项)/项目支出(各项目)

(3)事业支出—其他资金支出

借:其他结余

贷:事业支出—其他资金支出(非财政、非专项资金)

2、上缴上级支出/对附属单位补助支出/投资支出/债务还本支出的结转

借:其他结余

贷:上缴上级支出/对附属单位补助支出/投资支出/债务还本支出的结转

3、经营预算支出的结转

借:结营结余

贷:经营预算支出

4、其他支出的结转

(1)其他支出—财政拨款支出

借:财政拨款结转—本年收支结转—基本支出(人员经费、日常公用经费)/项目支出

贷:其他支出—财政拨款支出—基本支出(人员经费、日常公用经费)/项目支出

(2)其他支出—非财政专项资金支出

借:非财政拨款结转—本年收支结转—基本支出(各专项)/项目支出(各项目)

贷:其他支出—非财政专项资金支出—基本支出(各专项)/项目支出(各项目)

(3)其他支出—其他资金支出

借:其他结余

贷:其他支出—其他资金支出(非财政、非专项资金)

五、年末“财政拨款结转”内部明细结转

(二)软件界面

编号JZ007(见图1),右边框打√,点上方“执行”,则自动生成1张结转凭证。

(三)会计分录

借:财政拨款结转—本年收支结转/年初余额调整/归集调入/归集调出/归集上缴/单位内部调剂—基本支出(人员经费、日常公用经费)/项目支出

贷:财政拨款结转—累计结转—基本支出(人员经费、日常公用经费)/项目支出

六、“财政拨款结转—项目支出”分析情况后转入“财政拨款结余”

(一)软件界面

1、编号JZ008(见图1)右边框打√,点上方“执行”,则自动生成1张结转凭证。

2、JZ008软件界面(注意:此种凭证,要手动填制完成;系统自动提示为“结转完成,无符合条件的凭证生成”)

(二)会计分录

年末完成上述结转后(财政拨款结转”内部明细结转之后),应当对“财政拨款结转”各明细项目执行情况进行分析,按照有关规定将符合财政拨款结余性质的项目余额转入财政拨款结余(需手工填制完成)

借:财政拨款结转—累计结转—项目支出

贷:财政拨款结余—结转转入

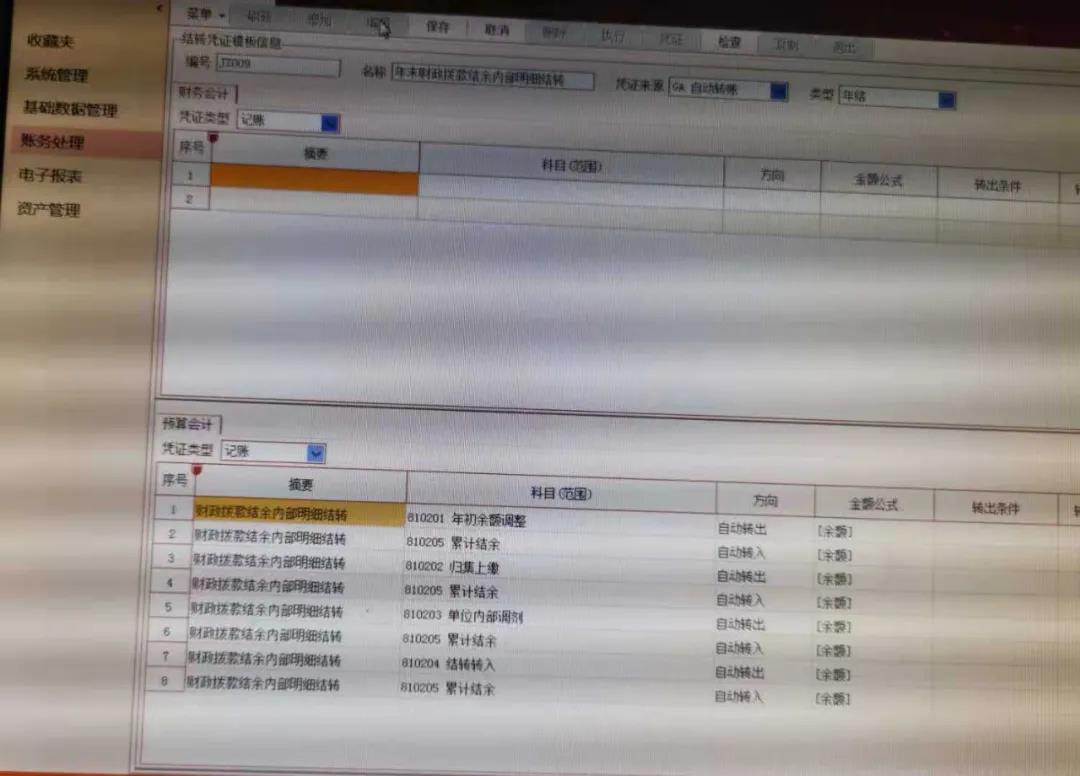

七、“财政拨款结余”内部明细结转

(一)软件界面

1、JZ009(见图1)右边框打√,点上方“执行”,则自动生成1张结转凭证。

2、JZ009软件界面

(二)会计分录

年末将“财政拨款结余”除“累计结余”外的所有明细科目进行冲销

借:财政拨款结余—年初余额调整/归集上缴/单位内部调剂/结转转入

贷:财政拨款结余—累计结余

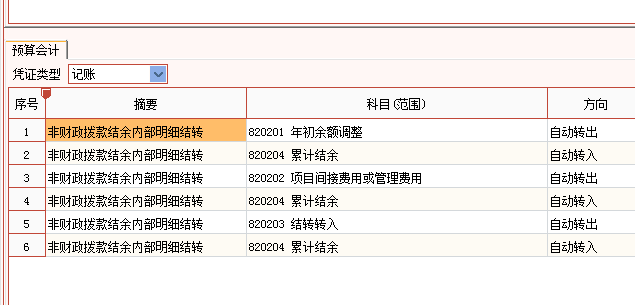

八、年末“非财政拨款结转”内部明细结转

(一)软件界面

1、JZ010(见图1)右边框打√,点上方“执行”,则自动生成1张结转凭证。

2、JZ010软件界面

(二)会计分录

年末将“非财政拨款结转”除“累计结转”外的所有明细科目进行冲销

借:非财政拨款结转—年初余额调整/缴回资金/项目间接费用或管理费/本年收支结转

贷:非财政拨款结转—累计结转

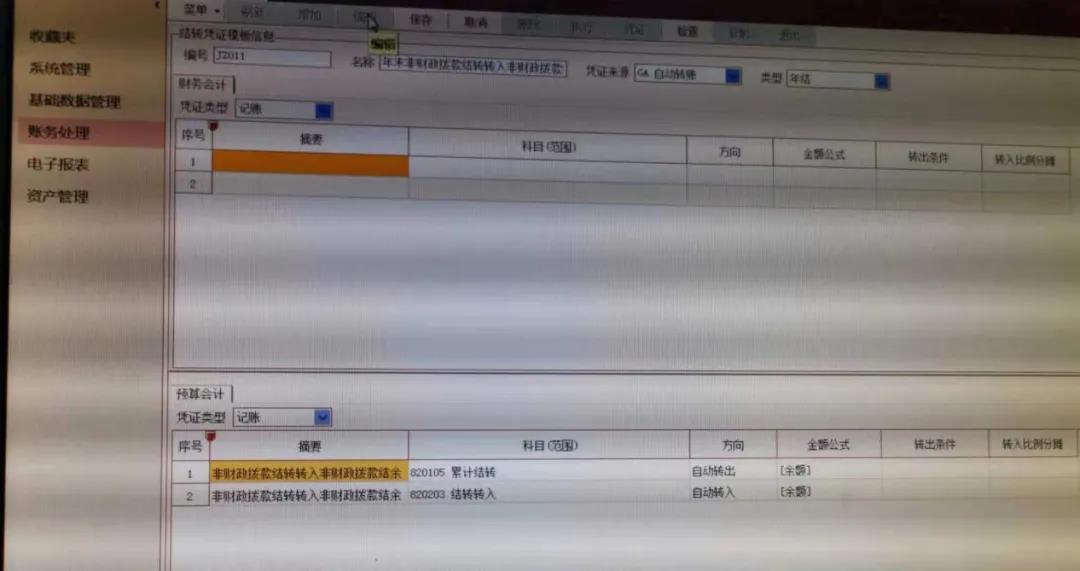

九、年末“非财政拨款结转”转入“非财政拨款结余”

(一)软件界面

1、编号JZ011(见图1)右边框打√,点上方“执行”,则自动生成1张结转凭证。

2、JZ011软件界面(注意:此种凭证,要手动填制完成;系统自动提示为“结转完成,无符合条件的凭证生成”)

(二)会计分录

年末完成上述结转后,应当对“非财政拨款结转”专项结转资金的各项目情况进行分析,将留归本单位使用的非财政拨款专项(项目已完成)剩余资金转入“非财政拨款结余”(需手工填制完成)

借:非财政拨款结转—累计结转

贷:非财政拨款结余—结转转入

十、年末“非财政拨款结余”内部明细结转

(一)软件界面

1、JZ012(见图1)右边框打√,点上方“执行”,则自动生成1张结转凭证。

2、JZ012软件界面

(二)会计分录

年末将“非财政拨款结余”除“累计结余”外的所有明细科目进行冲销

借:非财政拨款结余—年初余额调整/项目间接费用或管理费/结转转入

贷:非财政拨款结余—累计结余

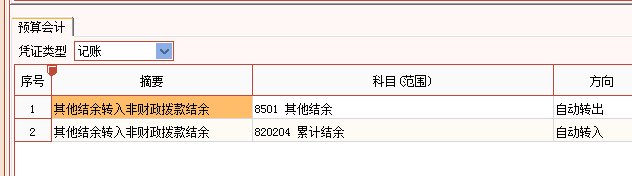

十一、年末结转“经营结余”/“其他结余”

(一)行政单位,将“其他结余”转入“非财政拨款结余—累计结余”

图2

1、软件界面

①JZ013(见图2)右边框打√,点上方“执行”,则自动生成1张结转凭证。

②软件界面

(二)会计分录

年末,行政单位将“其他结余”科目余额转入“非财政拨款结余—累计结余”

借:其他结余

贷:非财政拨款结余—累计结余

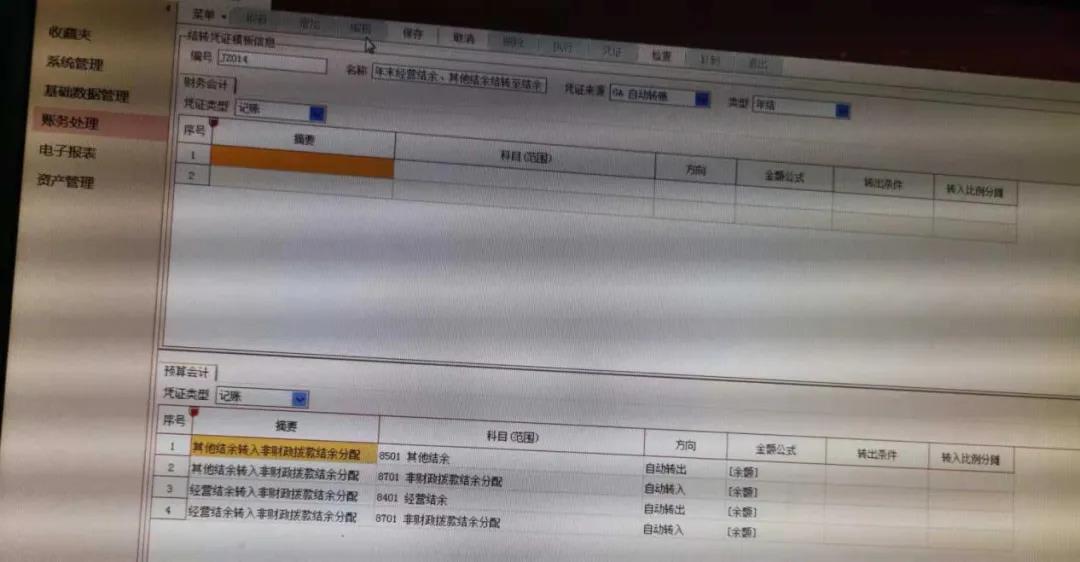

(二)事业单位,将“经营结余”/“其他结余”转入“非财政拨款结余分配”

1、软件界面

①JZ014(见图1)右边框打√,点上方“执行”,则自动生成1张结转凭证。

②JZ014软件界面

2、会计分录

年末将“经营结余”/“其他结余”转入“非财政拨款结余分配”

①借(贷):其他结余

贷(借):非财政拨款结余分配

②借:经营结余

贷:非财政拨款结余分配

【注:“经营结余”如为借方余额,年末不予结转至“非财政拨款结余分配”】

十二、事业单位,根据有关规定从本年度非财政拨款结余或经营结余中提取专用基金,按照提取的金额【注:需手工录入凭证】

借:非财政拨款结余分配

贷:专用结余

【上述预算会计分录对应的财务会计分录为 借:本年盈余分配 贷:专用基金】

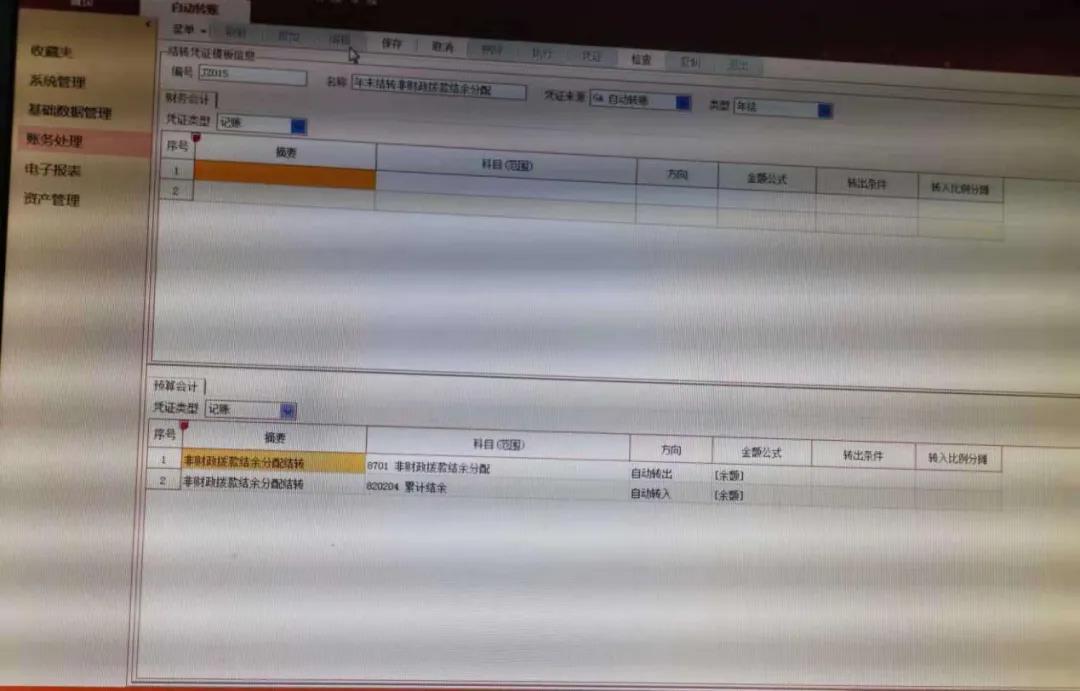

十三、事业单位,年末结转“非财政拨款结余分配”【将“非财政拨款结余分配”转入“非财政拨款结余—累计结余“】

(一)软件界面

1、JZ015(见图1)右边框打√,点上方“执行”,则自动生成1张结转凭证。

(二)会计分录

年末,事业单位将“非财政拨款结余分配”科目余额转入“非财政拨款结余—累计结余”

借(贷):非财政拨款结余分配

贷(借):非财政拨款结余—累计结余

Tags: 行政事业单位 行政事业单位用友U8预算会计年结处理流程

上一篇: 民用核安全设备监督管理条例