您所在的位置:首页 - 会计相关问题解答 - 正文会计相关问题解答

新收入准则下现金折扣的税会差异处理问题

尤半山

03-12

【会计相关问题解答】

766人已围观

尤半山

03-12

【会计相关问题解答】

766人已围观

新收入准则下现金折扣的税会差异处理问题

现金折扣,是指为敦促顾客尽早付清货款而向客户提供的一种价格优惠。现金折扣的实质是企业为提前收回其卖方信贷资金而发生的代价,是一种融资性质的理财费用。

对于现金折扣,新收入准则和原先的旧收入准则有很大差异。在新收入准则下,现金折扣也放入了可变对价的规范范围内。

我们先来看一下,原先旧收入准则下,现金折扣的处理问题。实际上,目前企业所得税对于现金折扣的处理和旧收入准则是一致的。根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)第一条第(五)项规定,债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。

当然,这部分现金折扣,虽然企业所得税确认财务费用税前扣除,是不需要开具利息发票的,也没有对利率的扣除施加任何限制。

增值税也是和企业所得税原理一样,按照总额确认增值税税基缴纳,后期现金折扣不能从增值税收入中抵减,更没法进项税抵扣。

所以,在旧收入准则下,现金折扣的会计处理和增值税、企业所得税没有实质性差异。

下面,我们来看一下新收入准则对于现金折扣的会计处理与原先旧收入准则存在哪些差异,从而看看涉及增值税和企业所得税如何调整。

案例:A公司2021年8月1日销售一批商品,销售价格1000元(不含增值税),税率13%,销售条件为2/10、1/20、n/30。买方于2021年8月25日付款,享受现金折扣10元。

在新收入准则下,对于现金折扣,不再按照总额法计算,应该在销售当期按照最大可获取金额确认合同负债-可变对价。后期按照实际收款时的差异进行调整,差额计入营业收入,不再确认财务费用。

首先,我们来看一下,新收入准则对于现金折扣和增值税的差异。增值税肯定是按照总额法确认,本身新收入准则就明确了,合同负债的确认金额都是不含增值税金额。因此,增值税还是按照总额法确认。

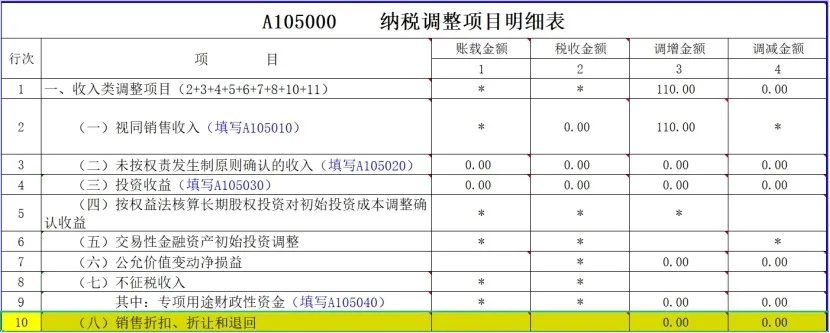

但是,到企业所得税环节,我们企业所得税对于现金折扣还是按照875号文的规定,先总额确认,再确认财务费用。这个就和新收入准则有非常大的差异。严格处理这个差异,就需要进行调整,对应的调整我们建议仍然可以在A105000这张表的第10行去处理(把这一行作为和新收入准则各种可变对价差异调整的综合项,便于管理)

当然了,对于现金折扣的这个税会差异(毕竟这种账期优惠时间中可能也不超过6个月居多),在年度中间差异不大,主要涉及跨年的差异问题。因此,是否企业所得税申报要严格去调整这个税会差异,我们可以再结合企业实际和征管实际去评估一下。

上一篇: 财政部税务总局关于调整增值税税率的通知

下一篇: 三、长期股权投资的后续计量